中国六代机被吐槽了

2024-12-28 10:25:13 · chineseheadlinenews.com · 来源: 星海情报局

《国防时报》的一片银杏叶,掀开了六代机的神秘面纱。

这篇银杏叶扇起的风暴,很快吹到了大洋彼岸,引发美国网民新一轮“吐槽”风暴。

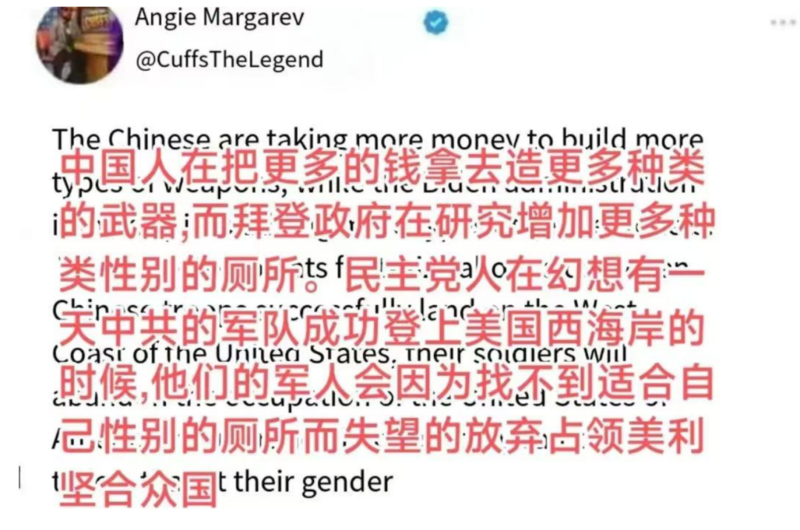

张召忠有“雾霾防激光”、“海带缠潜艇”的梗,大洋彼岸也出了“厕所防占领”。

还有这位,在搜索Chengdu时大概找到了什么奇怪的图片。

本次成飞、沈飞六代机双双起飞,被美国部分精英视为“斯普特尼克时刻”。

斯普特尼克是苏联于1957年发射的世界第一颗人造卫星的名字,俄文含义为“伴侣”。

在美苏太空竞赛中,苏联抢先发射人造卫星,让全美深受震动。火箭能把卫星发射上天,就意味着能把核武器投送到任何地方,也意味着美国在“实现人类梦想”的道路上落后了一步。

苏联发射“斯普特尼克”卫星后不久,,美国政府全面投资科学和工业,并成立了著名的NASA,而洛马、波音、雷神等顶级军工企业的崛起,也收益于此。

先进战机的不断问世背后,是中国军工行业十年来的井喷式发展。

今天,我们就来聊聊中国的军工行业。

01

并不神秘的军工行业

一般我们提起军工行业,往往会觉得这个行业充满了神秘色彩,总是给人一种事关国家军事机密的感觉。但事实却是,中国的军工体系里有大量的上市公司——开玩笑地说,拿出一个月的工资,我也可以体验一把参股军工巨头、布局武器装备制造业的感觉。的确,从具体产品的具体数据上来说,军工企业的很多产品属于军事机密的范畴,寻常人终生都无缘了解其中的奥秘。

但从整个行业来看,军工行业也只是无数个行业中的一种——和消费、汽车、电子行业相比,军工行业或许有些特殊,但并非神秘不可触碰。简单来说,军工行业是高端制造业的一个分支——它是专门围绕武器装备的科研、制造、配套而展开的一个行业。和高端制造业一样,军工行业从来都是大国的专利。首先,军工是一个国家的“防盗门”——一个国家需要保护的利益越多,一个国家的军工行业就越是发达。这个很好理解,看看全球军工企业的排行榜就知道了。

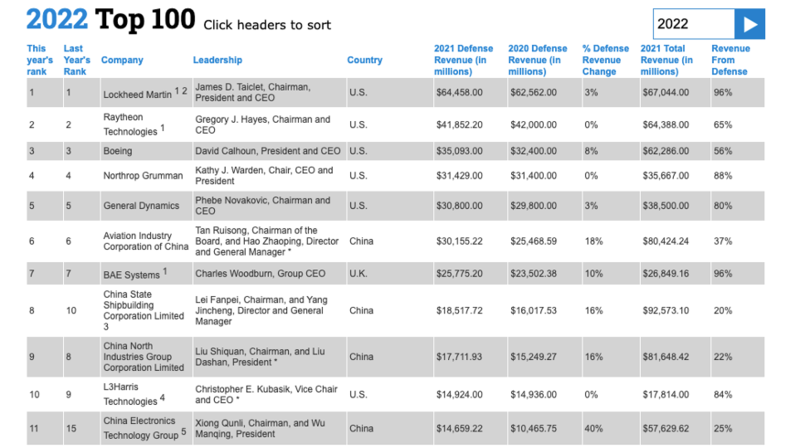

全球前10名的军工企业(航太和防务公司)里,六家来自美国,其中前五名分别是:研发了F-22/F-35的洛克希德马丁、研发了战斧导弹的雷神、给美军E-3预警机提供底盘的波音、给美国各种飞机舰船车辆提供动力的通用动力。稍微落后一些的是排行第10名的“L3哈里斯”——美军的C4ISR数据链就是这家公司打造的。

而中国入围的企业则分别列席6、8、9名,分别是撑起了中国空军的中航工业,撑起了中国海军的中国重工以及我们熟悉的“萝莉控(Norinco)”——北方工业。值得一提的是,给中国军队提供“眼睛”和“耳朵”的中国电科只差一步就能进前10了。世界上规模最大的两个经济体同时也拥有全球最大的军工体系,这难道是巧合吗?

第二,军工行业有点像农民伯伯种地——农民伯伯们种庄稼,首先要满足自己的口粮需求,自己吃不完的才会拿到市场上去卖掉。军工行业同理,一个国家必须先解决自己的国防需要,才能跑到国际市场上去销售自己的武器装备。对中国来说,武器装备的大规模现代化似乎也就是最近十年的事情,所以中国对外军贸自然也是要在国内需求满足之后才能发展。从数据上看就是:2012-2016年,中国对外军售平均占全球军贸总额的6.2%,超过了德、法、英等传统的欧洲军贸强国,位居世界第三。另外,值得一提的是,中国这些军工企业实际上并没有我们想象的那么“军工”。

夸张点说,有时候我都怀疑他们会不会只是顺路“做军工”?——中航工业只有37%的收入来自于国防订单,而中国重工、北方工业、中国电科的国防订单收入的占比分别只有20%/22%/25%——似乎军工反而成了“兼职”。

而反观美国那边,上榜的企业基本都严重依赖军队订单,堪称纯纯的军火商。看到这里,你就会发现,中国军工行业并不算神秘,中国整体经济腾飞之后,军工行业和其他行业一样开始腾飞。之所以中国军工企业的非国防订单的比例如此之高,很大程度上是因为中国的军品民用的快速发展。根据工信部和国防科工局综合司联合出版的《军用技术转民用推广目录》,事实上,有大量的技术在军事领域取得成熟运用后便下放到了民用市场。

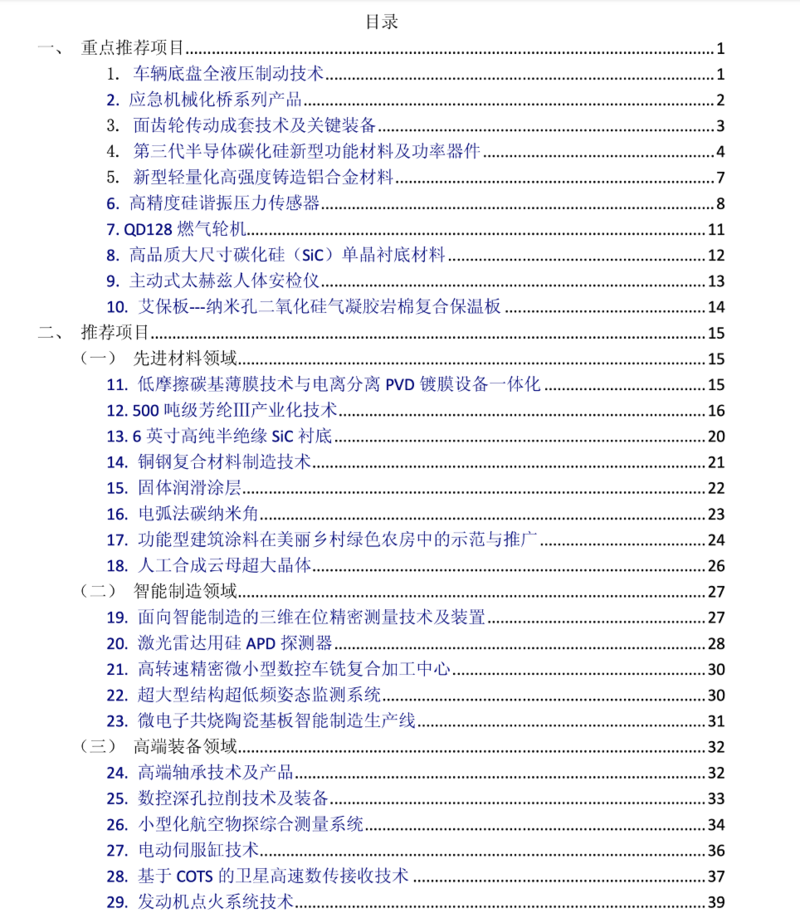

资料来源:工信部和国防科工局综合司联合出版的《军用技术转民用推广目录》举几个例子大家感受一下:中国航天科技集团八院上海所研制的“车辆底盘全液压制动技术”本来是用在轮式或者履带式装甲车辆上的,但现在已经开始和民用汽车厂商、工程机械厂商展开合作。还有中国航空发动机集团有限公司沈阳发动机研究所研发的QD128燃气轮机,这种燃气轮机的原型是某款航空发动机,因此起动速度快、加速性能优秀,而且因为原型是军用品,所以具有完全自主的知识产权,现在可以用在发电领域。军工的特殊之处在于它的动力并不完全来自于市场,很多也来自于国家的经济环境和我们所处的国际环境——国家经济发达了或者外部局势紧张了,军工行业就会迎来它的强烈需求。

02

中国军工行业的现状

那么,问题来了,中国军工行业现在是个什么情况呢?一句话概括就是:和中国的地位不匹配,但正在快速发展。

首先,中国军工行业的全球市场份额实际上是不匹配中国制造业国际地位的。在全球的前五大制造门类中,中国厂商的份额都超过了40%,而在第六大制造业门类——“民用航空航天制造业”上,中国厂商的份额甚至没有超过5%。这也就意味着“中国制造”在民用飞机领域的存在感实际上是相当弱的——这当然应当归于历史原因:很长一段时间以来,中国都没有自己的民航大飞机,只有为波音、空客而服务的厂商。没有自己的民用大飞机整机产品,中国自然难以做大民用大飞机的产业链——民航是一个非常保守的行业,波音空客作为外企,且不说有没有政治上的考虑,仅从行业习惯上来说就不大可能会选择购买新入局的中国厂商的配套产品。但现在情况不一样了,我们有了自己的C919,很多事情就可以不必再看着外国厂商的脸色了。

更重要的是,有了国产大飞机,后面的维护、保养、租赁、改装乃至报废——整个后期的产业链也都有了中国厂商的出头之日了。其次,中国目前的军费占GDP的比重实际上还是有提高空间的。2011/2012年的时候,中国的国防支出约为6702亿人民币,仅占中国GDP的1.28%,而当时中国的GDP仅占全球的5%。而现在,中国GDP已经占到了全球的15%,但2022年我们的国防支出却大约是14504多亿元——而如果和GDP增加同步的话,这个数字本应该是在20000亿元以上的。

资料来源:Choice, 截至2022年11月7日

国防预算占GDP的比重持续提升,为军工行业的发展提供了坚实的保障。另外,在我看来,中国的军工行业未来必然是要大发展的。原因很简单,外部环境变了。

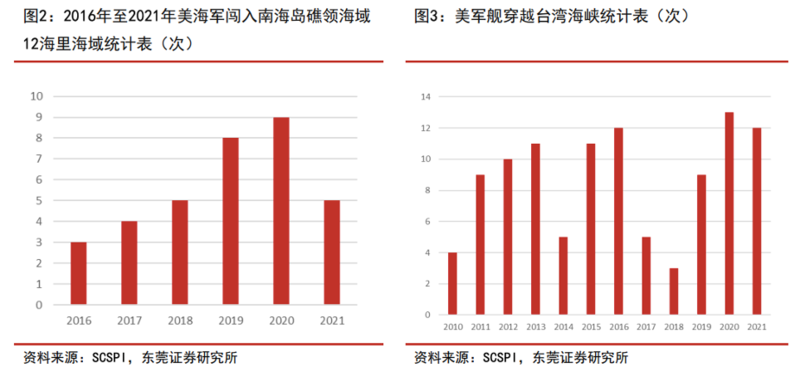

从2021年开始,美军便开始在南海周边展开了高强度的军事活动,以航母、战略轰炸机、核潜艇为代表的进攻性战略武器编队长期在中国南海附近游弋,对我们形成了前所未有的武力威慑——2021年美军舰队先后12次进入南海,相比2020年增加了一倍,美国的攻击型核潜艇先后在南海周边出现了11艘,海空抵近侦查超过了1200架次,光是南海岛礁领海海域就闯了5次,美国军舰更是12次穿越了台湾海峡。就这,我们还没算上美国主导、他国参与的各种联合军演。

资料来源:东莞证券研究所《国防军工行业 2022 年下半年投资策略 》

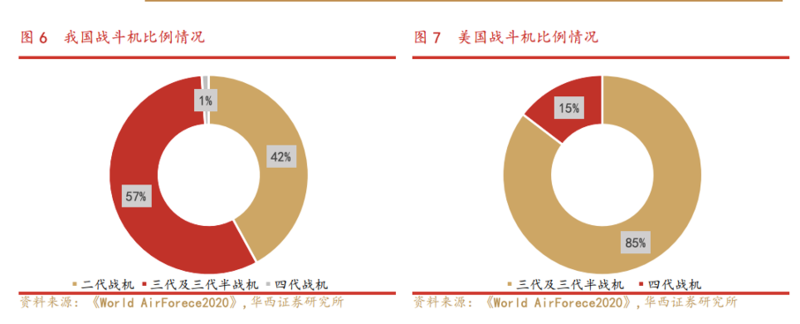

显然,我们所面临的外部压力不是一般的大。这种外部压力,必然会传导到中国的军工行业身上,然后转化为发展的动力。目前来看,美军战机序列里,四代机已经占到了15%,剩下的都是三代和三代半,完全淘汰了二代机。而中国战机技术取得了长足的发展,但还是需要更多的先进飞机,淘汰已经落后的战机。

资料来源:华西证券研究所

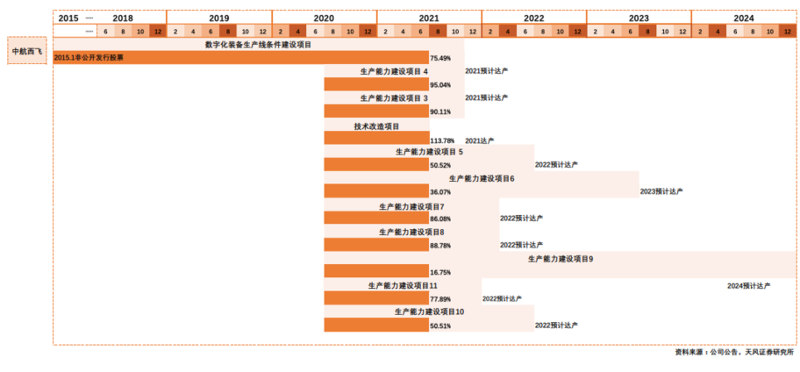

这也就意味着对我们来说,扩大四代机的比例,将数量庞大的二代机进行升级,已经成为了未来的重要任务。2019年前后,航发动力旗下的黎明公司同时启动了十几个项目,这些项目几乎都预计在2021年前后达到预定产能。2020年年中,中航西飞也几乎同时启动了十几个旨在扩大产能的项目,同样也预计在2021-2024这几年里达到预定产能。

这还只是中国军工行业扩产大潮里的一部分而已,实际上军工电子、航发、整机制造等多个产业上都将2022-2024年当做了一个重要的达产节点。因此:我们军队的武器装备,不管是“质”还是“量”都可能会有一个较大的提高——很大概率将会有更多的新装备形成战斗力,也会有越来越多的旧装备得到替换升级。需要注意的是,如今的武器装备科技含量越来越高,整机装备的需求提高之后,整条产业链的需求也会被提高——越多的战机意味着越多的发动机和越多的航电设备,越多的发动机和航电设备意味着越多的合金材料和电子元器件。

总之,当我们感慨现在的武器装备越来越先进的时候,我们应该知道:这绝对不是一两家企业的事情,而是整个产业链的事情。此外,从近些年的珠海航展上中国厂商的表现也能看出:国内先进武器需求的提高,自然会促进军工产业链的发展。而当军工产业链成长起来,随之而来的产量上的进步,也会带来出口的发展。军工出海会提高中国军贸的全球份额外,中国民用大飞机目前也在积极拓展海外订单。

03

中国军工行业的投资逻辑变革

在研究了一番中国的军工行业后,我还觉得有必要和大家聊一下的就是中国军工行业的产业投资逻辑变革。简单来说,就是我们可以用资本的视角去看看军工行业到底是一个什么思路。中国的军工行业之前“行政气息”是很重的——它并不是一个在公开市场上运行的行业。这种状态下,如果你是资本,你其实并不会太看好军工行业。原因很简单:你根本不知道你的投资是否能够确定性地带来收益。军工行业主要还是以销定产的,只有确定了销量才会有产量。因此,军工企业一直都是随着军队的需求而动。所以很长一段时间以来,军工行业的投资逻辑都是概念投资和事件驱动——今天要造航母了,就有“航母概念股”出来,要造飞机了,就有“飞机概念股”出来。

显而易见,这些投资的决定不是从业绩角度出发的。业绩是实打实的数字,而概念则更多是一种共识。但现在,情况不同了。军工行业现在也成为了一个“以基本面为主”、“业绩主导”的行业了。是什么导致了这种状况呢?很简单,一个字,钱。从整个行业上来看,2021年的上半年,A股上130家涉及军工业务的上市公司整体取得了2450亿元的营收,同比增长了27.24%,净利润199亿元,同比增长了64.1%。

更何况,如果从更宏观一些的角度来看,这其实是一个从“局部赶超”向“全面赶超”的过程——中国军队的武器装备以及在某些领域形成了优势,现在要做的就是继续做大做强,扩大我们的优势。而在这个过程里,持续的投入是必不可少的。毕竟,在目前这个大环境下,安全是重中之重,国防费用的增长是确定的。当军工行业的业绩开始显著提高且变得持续,在资本眼里,军工行业的性质也就从原先的“概念投资”“事件驱动”变成了“基本面为主”和“业绩主导”。这,就是资本所看重的“成长性”。

04

军工行业的核心是高端制造

2022年6月17日,“福建舰”在上海长兴岛的江南造船厂顺利下水——这艘平甲板、电磁弹射的艋艟巨舰立刻就成为了中国海军最强悍的战舰。但当时引起我关注的其实不是这艘战舰本身的战力,而是它背后的产业链——在我看来,相比起航空母舰这个最终产品,航母背后“链条”的成色更能反映出中国航母乃至国防建设的水平。航母本身不过是一个几万吨的铁壳子,真正让航母成为航母的其实是装在这个铁壳子里的种种武器、电子设备和舰载机——这些东西,背后依靠的就是强大的军工产业链。

美国最先进的“福特”级航母背后是全美的2000家航母供应链企业,其中的成员包罗万象,不仅有老牌的军工企业,也有做窗帘、屋顶防水以及劳务派遣等等和军工八竿子打不着的企业。我们的情况其实也差不多:山东舰的配套单位总计532家,其中非军工的社会配套单位412家,包括了国企、民企、科研院所甚至学校。说白了,在今天这个时代,想要获得先进的武器装备,还是要看这个国家的整体工业实力。随着中国制造业的转型升级,军工行业也必然随着进化——显著的表现就是它的投资逻辑从“事件”“概念”驱动转为“业绩”“基本面”驱动。

目前的中国,正在进入新型武器装备集中列装的时期。——过去军队想要先进的装备,但是外国人不卖给你,自己人又造不出来,想买都买不到。但现在,随着中国军工行业的发展,现在这些先进装备正在大批量上量——想买就能买的起、买得到。一个国家要是没有足够高端发达的制造业,根本没资格拥有像003或者福特级这样的航母。

在这一点上,反复下水的印度航母和怎么也修不好的俄罗斯航母,肯定有很多话要讲。