老板两次登顶上海首富,合并负债2100亿

2025-04-08 20:26:31 · chineseheadlinenews.com · 来源: 棱镜

2025年1月25日,英国伍尔弗汉普顿,24/25英超第23轮狼队vs.阿森纳,狼队老板复星国际董事长郭广昌在球场臂赛。图片来源:视觉中国

“以后的话,还要继续把财务的杠杆降下来。”2025年4月1日,郭广昌西装革履,如期出现在复星国际的业绩说明会上。58岁的他,眉宇间依然能看到曾经风华正茂的复旦哲学系才子的英气,只是已经挂了满时间的沧桑。

复星系是中国资本市场的资深的老玩家之一,郭广昌曾两次登顶上海首富。和他一起创业的几位复旦校友,也是上海滩上中国资本市场开放进程中最大的受益群体。

但随着2022年以来,由于前期较为激进的海内外资本扩张,复星系整个集团层面开始出现债务压力。“热锅上的大象”,外界曾这样比喻这家沪上资本巨头。

曾经如临深渊的复星,还在继续瘦身。财报显示,2024年,复星在集团层面完成了175亿元人民币的资产退出签约。在4月1日说明会上,郭广昌说,我们的重资产会进一步退出。

伯克希尔哈撒韦模式的实验

并购保险公司,获得锁定长期、低成本的保险资金,再大举收购乃至实控上市公司,参与企业治理和决策,实现资本的持续增值。

这是巴菲特的“保险资金-投资”模式,伯克希尔哈撒韦庞大的资本帝国也以此构建。“保险+投资双轮驱动”,希望在跨越数十年、跨越多轮周期后,依然能持续实现资产增值——这一度是郭广昌的心中,复星帝国最理想的战略愿景。

这张蓝图始于2007年。是年7月,复星集团整体以复星国际的名义,在香港IPO。当时,复星系核心业务还是钢铁、地产、医药、零售四大产业,涉及金融牌照业务,只有2003年参与创立的德邦证券。

这次IPO,不仅让郭广昌在当年成为“上海首富”,更重要的是有了港股上市公司的身份和募资的便利,叠加当时如日中天的信心和企图心,复星的保险的业务布局开始启动。

2007年12月,复星参与老牌险企永安财险股份增发,并在此后数年不断增持。到2012年9月,复星集团副总裁蒋明,也曾正式出任永安财险总经理。

2012年10月,复星与美国保德信金融集团合资成立的复星保德信人寿在上海开业;同年底,复星与国际金融公司合资成立的鼎睿再保险在香港获批牌照。加上永安财险,这三家保险公司被复星称为财险、寿险和再保险“三驾马车”。

如果把保险业务定位为“长期优质资本的来源”的角色,那么必然是多多益善。

后续“买买买”的节奏进一步加快。2014年,复星以10亿欧元收购葡萄牙最大的财险和寿险公司Fidelidade。2015年,以4.33亿美元收购美国保险公司Meadowbrook并后续更名为AmeriTrust Group(ATG),以25.07亿美元完成对美国特种保险公司Ironshore的全资收购,并达成协议,收购以色列保险和金融公司Phoenix 52.31%的流通股份。

按照2014年底资产规模统计,最后这项收购如果完成,保险板块的资产总规模,将占复星的49%。仅仅几年时间,蓝图似乎即将写就,郭广昌似乎也在无限接近成为“中国巴菲特”。

最近复星也不怎么提"保险+投资"了

但巅峰之后,一定是转折点。

2015年,“宝万之争”后,险资举牌上市公司、理财型产品发行等方面,开始持续受限,这实际上给复星之前设想的“保险资金-投资”模式带来一些切实的阻碍。

另外,海外市场的波动,叠加复星在持续大举海外并购之后,不断积累的经营和债务压力,让节奏开始有了变化。标志性的事件是,2016年初,复星撤回了对以色列险企Phoenix的收购案,年底公告出售Ironshore 100%股权。

更为本质的变化出现在2017年。这年的福布斯富豪榜上,郭广昌再次成为“上海首富”。但更要紧的信息是:中国部分企业的境外“激进”投资开始被关注。

2017年6月,原中国银监会窗口指导各家大行,要求排查包括复星在内数家企业的境外授信及风险分析。7月中旬,商务部新闻发言人表示,“非理性对外投资得到有效遏制”。

7月29日,这时候的复星,还在全球扩张的惯性之下,开始“刹车”。郭广昌“于巴黎回上海的飞机上”撰文称,“从上海到纽约,到圣保罗、福塔莱萨,到哈瓦那,再到里斯本和巴黎”长达11天的环球差旅中,“想了一些关于海外投资的事”。

他说:“最近对海外投资、金融乱象的梳理和规范,非常必要和及时,肯定能消除不少非理性投资和潜在威胁金融安全的东西。而且如果再不做点措施,就真让老外觉得我们中国企业是‘人傻、钱多’了。”

复星系转头向内。

但数年的大扩张和大并购带来的负债、经营压力等“后遗症”,也在几年之后开始浮出水面。大势之下,没有谁是例外。即便是看似完美的“保险+投资双轮驱动”战略,也不得不让位于卖资产变现还债。

2022年4月,复星以7.4亿美元价格,出售了2015年收购的特种保险公司ATG(原Meadowbrook)。

“能卖出去的企业是好企业”

2022年6月,穆迪多次下调了复星系评级,评级展望为“负面”。穆迪称,复星的债务压力风险较大,现金不足以偿债。这让本身就因为疫情业绩承压的复星,处境更加艰难。

当年8月,复星宣布拟以11.57亿元对价,向泰康集团转让其所持该公司的1737.36万股股份(股比0.64%)。转让完成后,彻底退出内资保险头部公司泰康集团。

不久后的9月初,第一财经等媒体曝光了北京市国资委要求市管企业“梳理与复星集团合作情况,并研判相关合作风险”的一份“特急”文件。市场的种种传言下,复星系股价和流动性持续承压。

此时,已经是风声鹤唳。

9月8日,曾经“三驾马车”之一永安财险公告,称复星将所持部分股份转让给另外一位大股东陕西国资,交易完成后复星持股比例将从原有的40.68%,降至14.69%。

9月13日,久未露面、被传言滞留海外不归的郭广昌发布了一条微博,表示“刚刚结束了海外几个月的差旅行程,所幸赶在台风“梅花”之前回到了上海”。两天之后,他又亲自上阵做公关,义正词严地说:“彭博新闻社的一篇所谓“监管部门要求摸底复星”的报道严重地背离了事实”。

9月15日,复星减持新华保险2615.95股H股,约占总股份的0.84%,股权比例降至5%之下,并在后续持续卖出。10月,“三驾马车”中的鼎睿再保险也被摆上货架,拟出售以偿还公司债务(后并未卖出)。

实际上,何止保险。这年的8、9月,复星减持了核心上市公司豫园股份和复星医药股份。豫园股份是上海最早上市的“老八股”之一,也是复星系资本运作的最重要舞台。复星医药是郭广昌的起步之地,此次减持,也是复星医药1998年上市以来的首次。

据统计,2022年9月郭广昌回国后近60天的时间里,复星系通过出售资产和减持230亿元人民币。

只要没暴雷就算赢了

不过,只要有资产可以卖,而且能卖得出去,这对于迫切需要解决债务和流动性压力的复星而言,是件好事。正如在2023年3月的亚布力论坛上,郭广昌所说:“能卖出去的企业是好企业。”从积极的一面解读,“聚集主业”顺其自然,成为当下复星的关键词之一。

当然,实际上的结果就是,目前拿在手中的,要么是卖不出去的资产,要么是能赚钱的核心资产。

以Fidelidade为核心的葡萄牙保险,显然是后者。到2025年4月1日这场业绩发布会上,依然是复星旗下前四大产业公司之一——2024年298.2亿元人民币的收入,占集团收入的16%。

复星只是需要流动性,并不是要清空保险业务。

但从直观财务数据上,复星不久前交卷的这份财报并不理想。2024年,复星国际净利润亏损43.49亿元,是IPO以来首亏,也是历史最差业绩。

财报称,亏损的主要原因是调整了2024年底所持有的菜鸟投资项目的账面价值,导致的一次性非现金亏损51亿元。

复星系曾经的明星企业舍得酒业,虽然舍得酒业利润大跌80%,但在这场业绩发布会上的措辞,也只是“业绩略承压”。

换言之,长痛不如短痛,对于这期财报而言,复星的思路是把包袱甩在2024年。

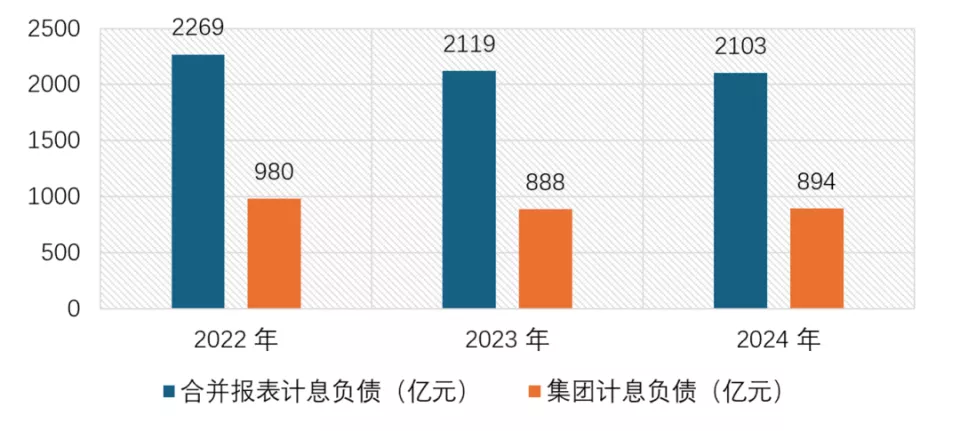

实际上,就存续债务规模方面,压降幅度不算显著。财报显示,复星国际2022年到2024年,集团层面计息负债虽然下降了86亿元,但依然有894亿元。而合并报表的计息负债,在下降166亿元后,依然高达2103亿元。

近三个财年复星系债务压降情况。图片来源:作者根据财报绘制

但值得关注的是,虽然债务压顶,但复星却没有发生债务违约、暴雷,甚至还在2024年11月,时隔三年之后,发行一笔3亿美元的3.5年期高级无抵押债券。

这就是时间换空间,只要企业还存续,还在创造利润,到期债务能及时清偿,短期债务能置换成长期债务,资本能流动起来,那么市场就会有人愿意继续借钱。

毕竟对于曾经债务压顶的复星而言,只要没暴雷就算赢了。

所以在今年业绩发布会的现场,郭广昌其实比往年要轻松一些,甚至还恢复了一点扩张的野心:“现在过了一个关节点,我们从基本的瘦身健体,到了有进有退。”

而去年的业绩发布会上,他说的是:“作为一个做企业的人,我们既要积极进取,又不得不经常地告诉大家,要如履薄冰,如临深渊。”