消费龙头缘何大涨,外资增持中国资产会扩散吗?

2025-03-16 05:25:18 · chineseheadlinenews.com · 来源: 华尔街日报

3月10~14日,指数出现了明显反弹,在消费龙头的带领下,指数出现了突破式上涨。我们在3月的策略月报中写到,“3月中下旬之后,要更加聚焦业绩稳定或边际改善、自由现金流持续改善的板块和标的。尤其需要关注消费政策是否会超预期,以及消费板块的自由现金流改善的趋势”。而市场确如我们所预期的,消费政策出现了边际发力的情况。消费在2025年有望成为AI+之外的第二主线。主要原因有:第一,1-2月出口增速明显下滑,2025年出口预期承压,提振消费的重要性提升。第二,2025年政府预算广义财政支出增速明显提升,有望提升消费增速。第三,即将到来的年报及一季报季,自由现金流向上拐点将会确认,消费领域改善幅度大,自由现金流收益率最高。第四,2024年,随着预期的降低,沪深300消费估值再度回落到20倍左右,估值性价比较高。第五,外资对中国资产的偏好可能从今年以来的科技股逐渐扩散到消费领域。

观策·论市——消费龙头缘何大涨,外资增持中国资产会扩散吗?

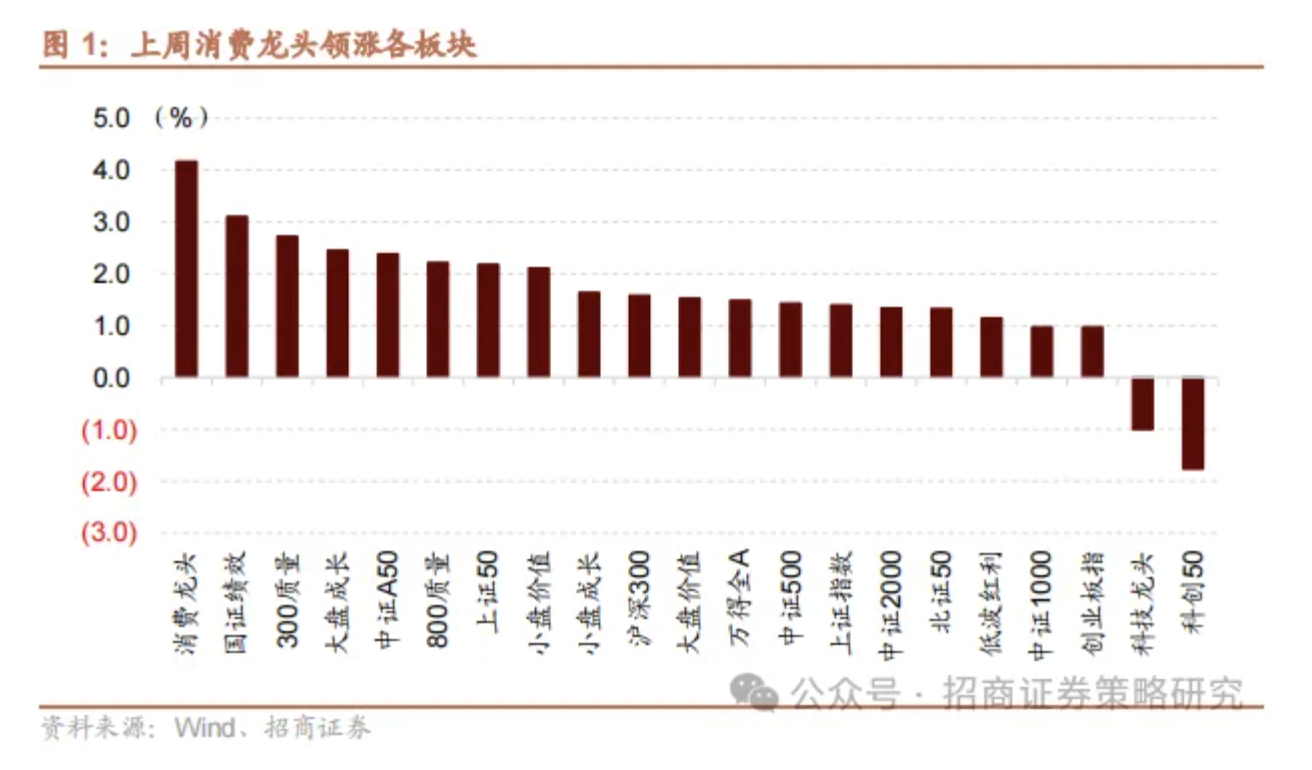

3月10~14日,指数出现了明显反弹,在消费龙头的带领下,指数出现了突破式上涨。我们在3月的策略月报中写到,“3月中下旬之后,要更加聚焦业绩稳定或边际改善、自由现金流持续改善的板块和标的。尤其需要关注消费政策是否会超预期,以及消费板块的自由现金流改善的趋势”。而市场确如我们所预期的,消费政策出现了边际发力的情况。

消费在2025年有望成为AI+之外的第二主线。主要原因有:

第一,1-2月出口增速明显下滑,2025年出口预期承压,提振消费的重要性提升。去年社零增速、固定资产投资增速都低于5%,全年5%GDP增速目标的完成得益于出口的超预期,而进入到2015年之后,出口增速面临一定的下行压力,全年出口增速超过5%的概率已经很低,那么今年5%GDP增速的完成,很大程度上依赖于消费增速的提升,这也使得无论是经济工作会议还是两会,提振消费都是全年最重要的任务。未来无论是中央政府还是各地方政府,都有望出台各种形式刺激消费的政策。

第二,2025年政府预算广义财政支出增速明显提升,有望提升消费增速。上周的全国两会披露了2025年的财政预算,如果按照一般公共支出和政府基金性支出计算的广义政府支出,2025年预算增速达到了9%左右的增速,较过去三年有明显的提高,那么消费增速也很可能随之出现一定程度的攀升。

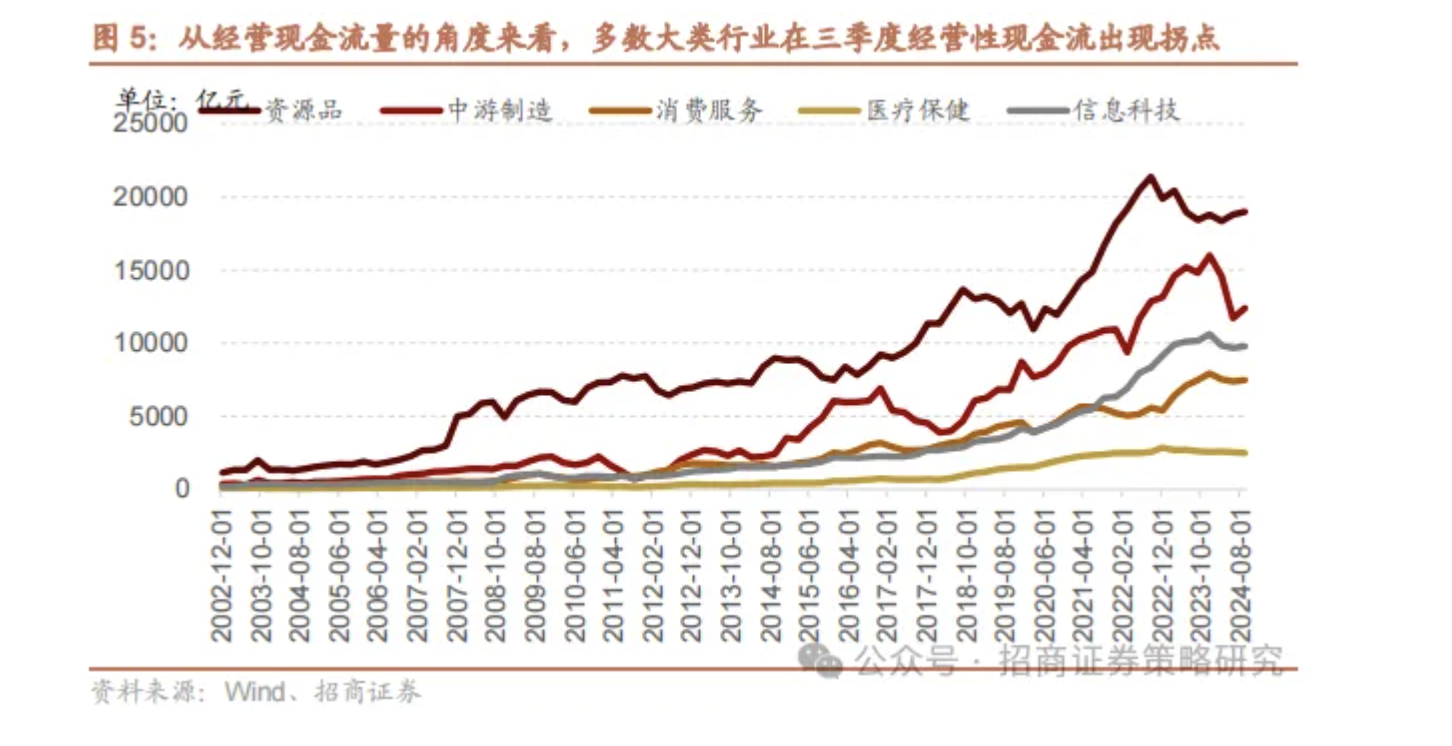

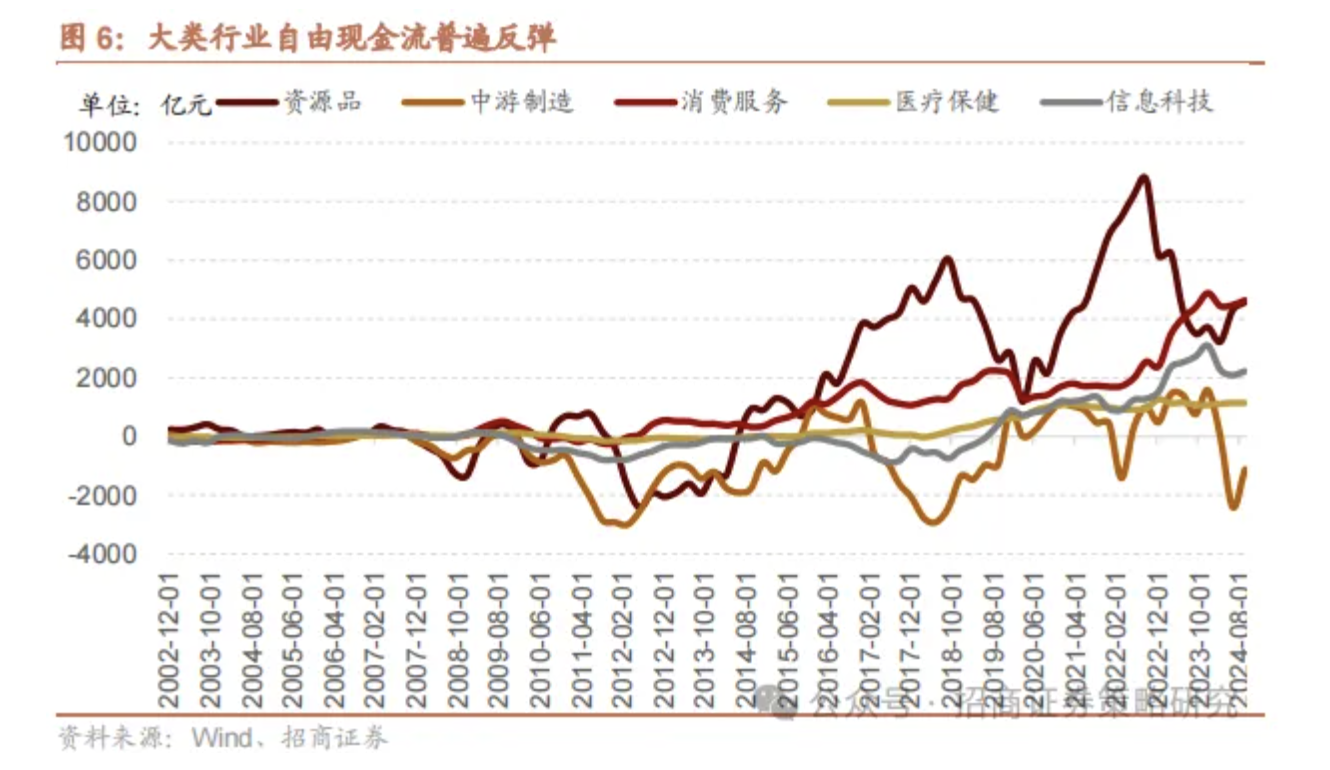

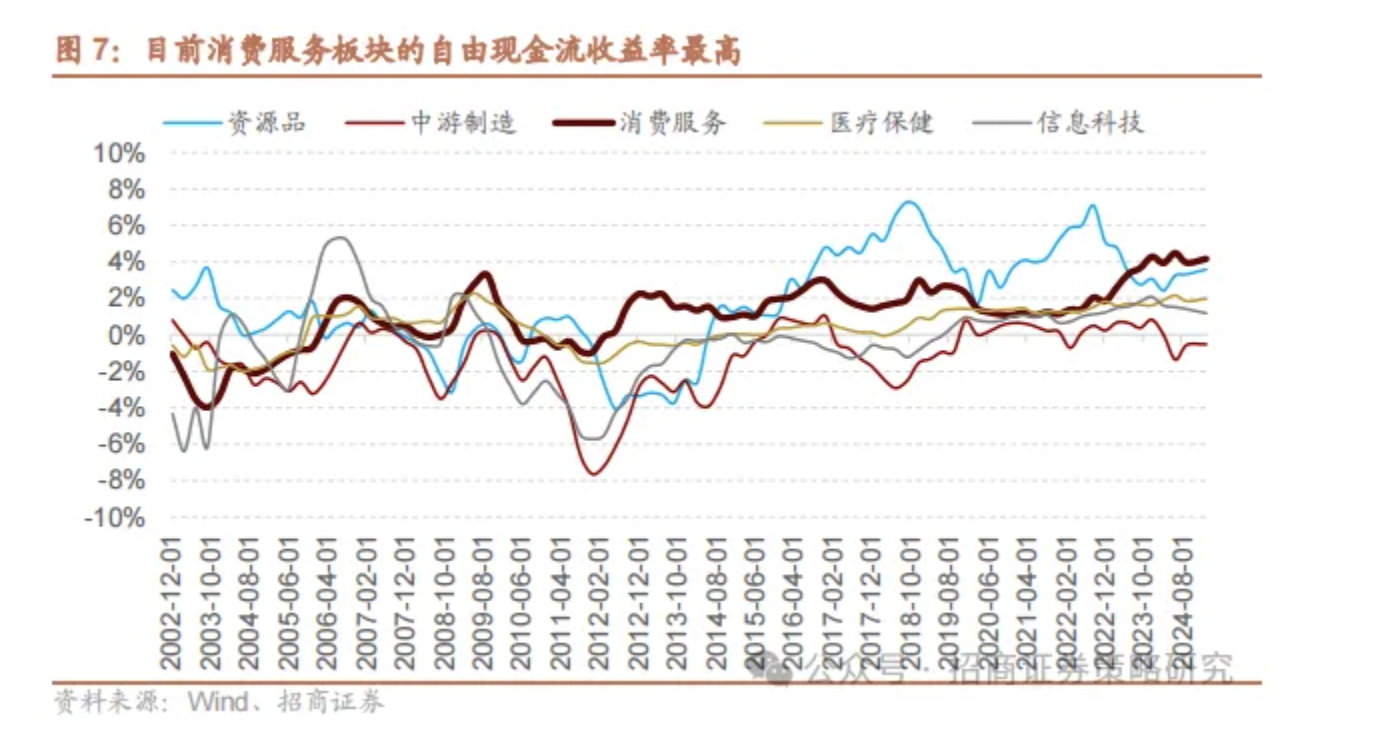

第三,即将到来的年报及一季报季,自由现金流向上拐点将会确认,消费领域改善幅度大,自由现金流收益率最高。自由现金流是衡量企业价值的重要指标,在自由现金流确认向上拐点之后,往往A股都会迎来权重指数的上行周期。从去年三季度开始,以经营现金流量净额减去资本开支所衡量的自由现金流出现拐点,与此同时,指数也在2024年三季度开始迎来一轮反弹。随着后续自由现金流进入上行周期,指数也有望保持震荡上行的态势。综合考虑宏观变量中企业资本开支下行的时间和幅度、未来经营性现金流量净额的改善空间、自由现金流改善的斜率以及自由现金流收益率等因素,经过综合比较后,在大类行业中消费服务行业的性价比最高。

第四,消费股的估值五年周期波动我们此前描述过A股的五年周期运行规律,而消费股估值的波动也差不多是五年左右:2008年底09年初/2014年/2019年初/2024年,300消费的估值都回落到20倍左右。而在2007年/2011年/2017年/2022年来到估值的高位,接近或者突破40倍。2024年,随着预期的降低,沪深300消费估值再度回落到20倍左右,估值性价比较高。

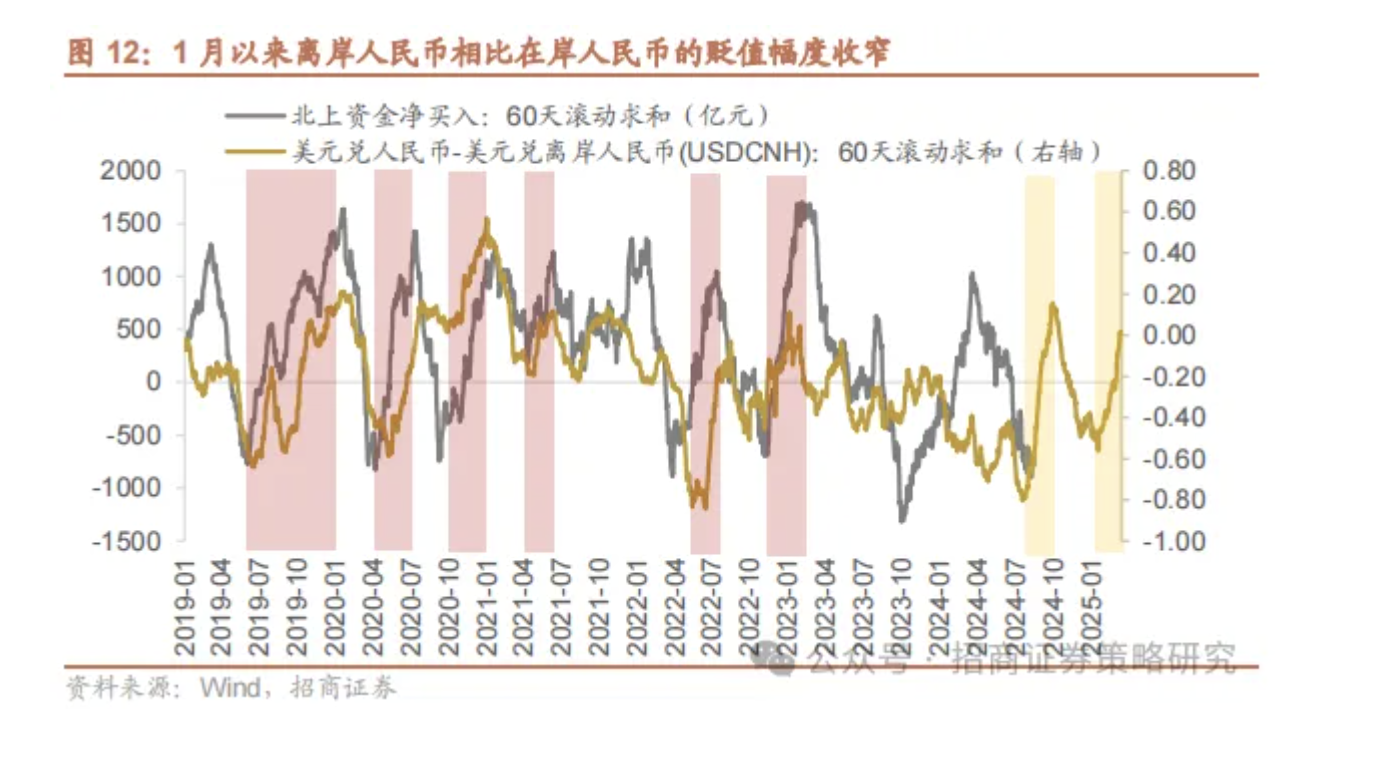

第五,外资对中国资产的偏好可能从今年以来的科技股逐渐扩散到消费领域。周五市场大涨,外资可能是其中的主要力量之一。2019年以来,离岸人民币相比在岸人民币升值或者贬值幅度收窄的阶段,基本对应了北上资金净流入。今年1月以来,离岸人民币相比在岸人民币的贬值幅度收窄,部分交易日相比在岸人民币升值,这背后可能对应了北上资金的流入。往后去看,外资对中国资产的偏好可能从今年以来的科技股逐渐扩散到消费领域。

我们在3月的观点月报中写到,“3月中下旬之后,要更加聚焦业绩稳定或边际改善、自由现金流持续改善的板块和标的。尤其需要关注消费政策是否会超预期,以及消费板块的自由现金流改善的趋势”。最新数据显示,出口下行压力初步显现,扩大内需的必要性愈发凸显;近期两会有关消费的表述较为积极,财政支出增速创下五年新高,后续提振消费的专项计划有望出台进一步提振需求;同时考虑到新房以及二手房成交自2月中下旬以来明显回升,后续有望带动家电、建材及部分消费领域的改善,消费可能阶段性接力科技表现占优。

但中长期来看,科技仍然是市场主线。DeepSeek-R1大模型的发布标志着中国在AI领域实现关键性突破,引发了全球资本对中国资产的重新思考。展望未来,大模型技术将继续朝着能效更高、能力更强的方向发展;电力、算力和智力将成为智能时代的关键要素;智能革命将遵循密度定律,模型能力密度将随着时间呈指数级增长,而模型的推理和训练开销将迅速下降;大模型技术的迭代和能力的提升会更接近人类的思考过程。对于AI应用层面,智驾平权浪潮将至,AI将全面赋能车载智能化应用。人形机器人产业正加速发展,2025年预计成为人形机器人量产化元年,预计未来人形机器人产业将会迎来技术加速突破与量产化进程加速的双高速格局。

正文

本周开始,进入三月中旬。我们在3月的策略月报中写到,“3月中下旬之后,要更加聚焦业绩稳定或边际改善、自由现金流持续改善的板块和标的。尤其需要关注消费政策是否会超预期,以及消费板块的自由现金流改善的趋势”。而市场确如我们所预期的,消费政策出现了边际发力的情况。

3月10~14日,指数出现了明显反弹,在消费龙头的带领下,指数出现了突破式上涨。

消费在2025年有望成为AI+之外的第二主线,主要原因有:

第一,1-2月出口增速明显下滑,2025年出口预期承压,提振消费的重要性提升

1-2月出口金额累计同比2.3%(2024年1-12月为5.9%);进口金额累计同比转负-8.4%(2024年1-12月为1.1%),进出口增速均明显放缓,主要因为美国进入补库尾声、抢出口效应放缓、春节港口停工放假等因素的影响。

去年社零增速、固定资产投资增速都低于5%,全年5%GDP增速目标的完成得益于出口的超预期,而进入到2015年之后,出口增速面临一定的下行压力,全年出口增速超过5%的概率已经很低,那么今年5%GDP增速的完成,很大程度上依赖于消费增速的提升,这也使得无论是经济工作会议还是两会,提振消费都是全年最重要的任务。未来无论是中央政府还是各地方政府,都有望出台各种形式刺激消费的政策。

今年以来,促消费政策持续出台并逐渐落地,消费品以旧换新政策接续,范围扩大,力度加码;上海率先发放消费券,安徽、西藏等地区发出积极政策信号;消费供给侧持续优化,冰雪经济、银发经济等政策持续出台。此外,民生补贴上,部分地区生育补贴政策持续加码。展望后续,国家发改委主任郑栅洁透露,近期国家发改委等多部门联合制定了《提振消费专项行动方案》,即将公布实施。

设备更新和消费品以旧换新政策接续

1)补贴范围扩展至手机、平板、智能手表手环等数码产品。1月8日,国家发展改革委、财政部发布《关于2025年加力扩围实施大规模设备更新和消费品以旧换新政策》的通知,以旧换新扩围至消费电子,对个人消费者购买手机、平板、智能手表手环等3类数码产品(单件销售价格不超过6000元),按产品销售价格的15%给予补贴,每位消费者每类产品可补贴1件,每件补贴不超过500元。

2)家电、汽车、家居以旧换新力度加码。①家电方面,1月15日,商务部等4部门办公厅发布《关于做好2025年家电以旧换新工作的通知》,明确了享受补贴范围,对个人消费者购买2级及以上能效或水效标准的冰箱、洗衣机、电视、空调、电脑、热水器、家用灶具、吸油烟机、净水器、洗碗机、电饭煲、微波炉12类家电产品给予补贴。补贴标准为上述产品最终销售价格的15%,对其中购买1级及以上能效或水效标准的产品,额外再给予产品最终销售价格5%的补贴。每位消费者每类产品可补贴1件(空调产品最高补贴3件),每件补贴不超过2000元。各地自主确定上述12类家电产品的具体品种。②汽车方面,1月17日,商务部等八部门办公厅发布《关于做好2025年汽车以旧换新工作的通知》,国家发展改革委会同财政部安排超长期特别国债资金用于支持地方提升消费品以旧换新能力,推动个人消费者乘用车报废更新和置换更新。汽车以旧换新补贴资金按照总体9:1的原则实行央地共担,并分地区确定具体分担比例。其中,对东部省份按8.5:1.5比例分担,对中部省份按9:1比例分担,对西部省份按9.5:0.5比例分担。各省级财政根据中央资金分配情况按比例安排配套资金,省以下经费分担办法由省级财政确定。③家居方面,1月27日,商务部等6部门发布家装厨卫“焕新”补贴新政,补贴品类以装修材料、卫生洁具、家具照明、智能家居、居家适老化改造产品五大类为主,最高补贴实际销售价格的15%,购买1级及以上能效或水效标准产品最高补贴20%,居家适老化改造产品最高补贴30%。

3)各省市积极响应,深圳、海南、江苏、上海等省市已出台相关政策与行为细则。

消费券:上海率先发放消费券,安徽、西藏等地区发出积极政策信号

上海市率先发放“乐·上海”服务消费券:1月13日,上海市政府常务会议原则同意《2025年“乐·上海”服务消费券发放工作方案》,紧接着2月10日,上海市政府根据《2025年“乐·上海”服务消费券发放工作方案》,决定发放2025“乐品上海”餐饮消费券。资金分配为餐饮3.6亿元、旅游9000万元、电影3000万元、体育2000万元。餐饮和旅游消券摇号领取。

安徽、西藏等地区发出积极政策信号:1月26日,安徽省出台《关于推动经济持续回升向好若干政策举措》,提到省财政支持发放餐饮、百货、文旅等重点领域消费券。2月18日,《西藏自治区大力提振消费促进经济稳定增长若干措施(征求意见稿)》公开征求意见建议,提到支持通过发放线上消费券的方式,重点打造“藏品网商节”品牌。

消费供给侧持续优化,冰雪经济、银发经济等服务消费提质增效

冰雪经济:2月4日,推动我国冰雪运动跨越式发展是实现第二个百年奋斗目标的重要组成部分。2月15日,国务院总理李强在黑龙江调研。他强调,要用好特色优势资源,丰富优质产品供给,激发冰雪经济活力,打造服务消费新亮点和经济新增长点。

银发经济:2月11日,商务部、文化和旅游部、国铁集团等9单位印发《关于增开银发旅游列车,促进服务消费发展的行动计划》的通知,总体要求到2027年,构建覆盖全国、线路多样、主题丰富、服务全面的银发旅游列车产品体系,银发旅游列车服务标准体系基本建立,优化银发旅游列车发展环境,加强政策协同。

生育补贴政策加码

3月13日,呼和浩特印发《呼和浩特市人民政府关于促进人口集聚推动人口高质量发展的实施意见》,其中提到“1.生育一孩一次性发放育儿补贴10000元;2.生育二孩发放育儿补贴50000元,按照每年10000元发放,直至孩子5周岁;3.生育三孩及以上发放育儿补贴100000元,按照每年10000元发放,直至孩子10周岁。” 此补贴标准要大幅高于其他省份现有补贴情况。

第二,2025年政府预算广义财政支出增速明显提升,有望提升消费增速

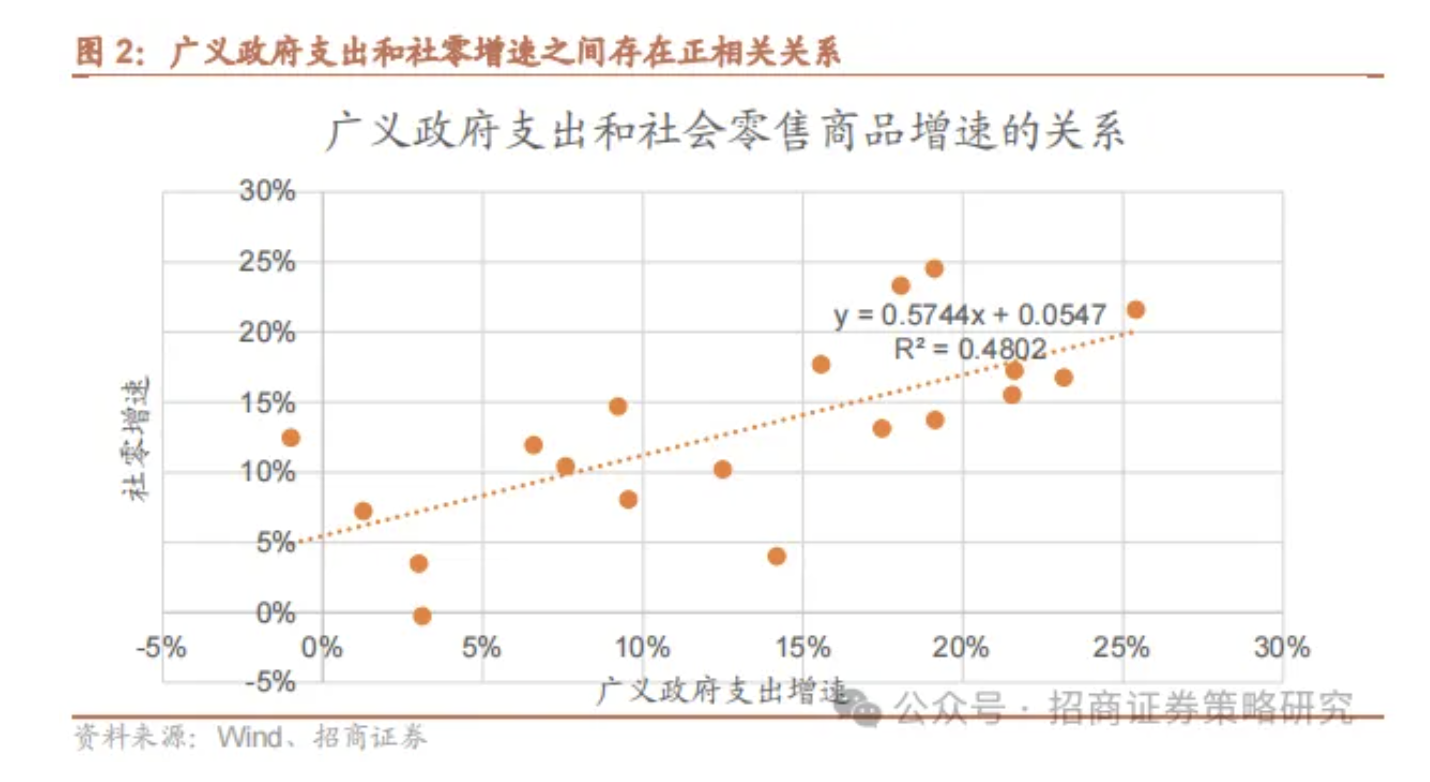

政府支出在中国经济总支出占比较高,政府通过直接消费和间接增加企业和居民收入从而增加消费。因此,过去二十年,剔除疫情影响的例外样本后,广义政府支出与社会商品零售总额增速之间有比较显著的正相关关系。因此,政府开支的增速对社零增速影响较大,过去三年在整体化债和土地出让金下行的背景下,广义政府支出保持在相对较低的位置,因此过去三年整体复合消费增速并不高,这也是市场对于消费普遍较为悲观的关键原因。

而上周的全国两会披露了2025年的财政预算,如果按照一般公共支出和政府基金性支出计算的广义政府支出,2025年预算增速达到了9%左右的增速,较过去三年有明显的提高,那么消费增速也很可能随之出现一定程度的攀升。

第三,即将到来的年报及一季报季,自由现金流向上拐点将会确认,消费领域改善幅度大,自由现金流收益率最高

在A股的传统框架中,往往更加重视收入和利润增速,形成了一套固有的对消费股的认知。但是随着外资在2016年加入A股,其实在2016~2021年给A股带来了很多不同的认知框架和思路,尤其是基于自由现金流的贴现模型,在2019~2020年的低利率环境中,给予了消费股很高的估值水平。

国内更看重景气趋势、收入增速、利润增速。在过去经济中高速增长,周期波动大的背景下,景气趋势、收入增速和利润增速确实是最重要的变量,戴维斯双击和戴维斯双杀构成了国内机构投资者的核心方法论。但是时过境迁,中国经济进入高质量增长的阶段,上市公司收入和利润增速中枢进入低增速低波动的状态。此时,传统方法论迎来了巨大的挑战。而回归投资本质,投资上市公司的本质,是获得企业真金白银挣得的经营流量净额扣除资本开支的部分,也就是自由现金流。因此,在新的投资世界观下,新的指标体系围绕自由现金流展开,两个指标分别是:

自由现金流收益率=自由现金流/公司的市值

自由现金流变化方向

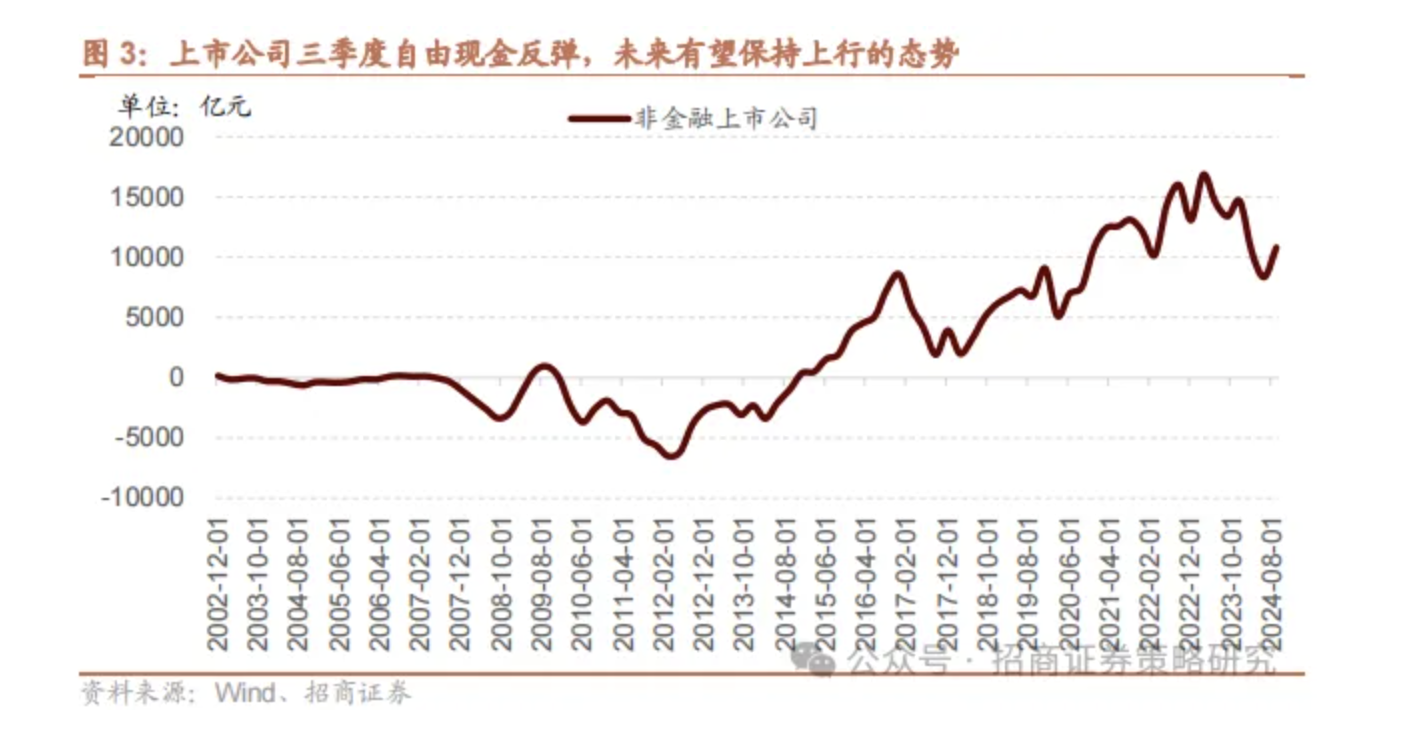

自由现金流是衡量企业价值的重要指标,在自由现金流确认向上拐点之后,往往A股都会迎来权重指数的上行周期。从去年三季度开始,以经营现金流量净额减去资本开支所衡量的自由现金流出现拐点,与此同时,指数也在2024年三季度开始迎来一轮反弹。随着后续自由现金流进入上行周期,指数也有望保持震荡上行的态势。

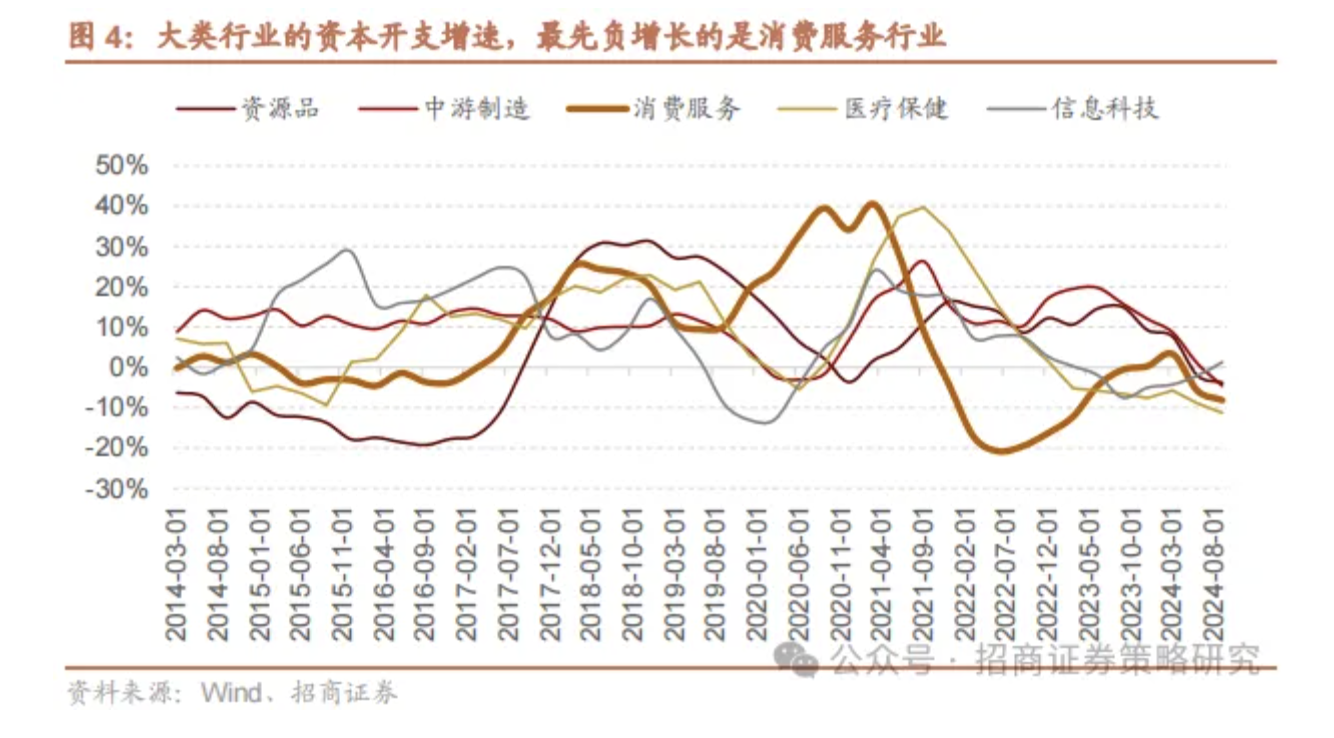

在大类行业中,综合考虑自由现金流稳定性、改善幅度、自由现金流收益率,重点关注消费服务业。从资本开支的角度来看,在本轮企业盈利下调的过程当中,最先削减资本开支的是消费服务业,因此从供求关系的角度来看,消费服务业也是最有可能最先迎来供求关系平衡和现金流拐点的行业。

2024年的三季度,随着经济政策的发力以及化债等一系列政策落地,企业的经营流量净额普遍出现了反弹。除医疗保健外,其他大类行业经营现金流量净额都有不同程度的反弹。

在资本开支下滑的背景下,经营现金流量净额出现反弹,多个行业的自由现金流呈现出显著的拐点。从目前的情况来看,消费、资源品以及中游制造领域的改善幅度较为显著。

在衡量投资价值时,我们需要综合考虑估值水平。为此,我们通过计算经营现金流量净额减去资本开支后得到的自由现金流,再除以市值来衡量自由现金流收益率。从当前数据来看,消费板块的自由现金流收益率位居最高。

综合考虑宏观变量中企业资本开支下行的时间和幅度、未来经营性现金流量净额的改善空间、自由现金流改善的斜率以及自由现金流收益率等因素,经过综合比较后,在大类行业中消费服务行业的性价比最高。

第四,消费股的估值五年周期波动

我们此前描述过A股的五年周期运行规律,而消费股估值的波动也差不多是五年左右:2008年底09年初/2014年/2019年初/2024年,300消费的估值都回落到20倍左右。

而在2007年/2011年/2017年/2022年来到估值的高位,接近或者突破40倍。

2024年,随着预期的降低,沪深300消费估值再度回落到20倍左右,估值性价比较高。

第五,外资对中国资产的偏好可能从今年以来的科技股逐渐扩散到消费领域

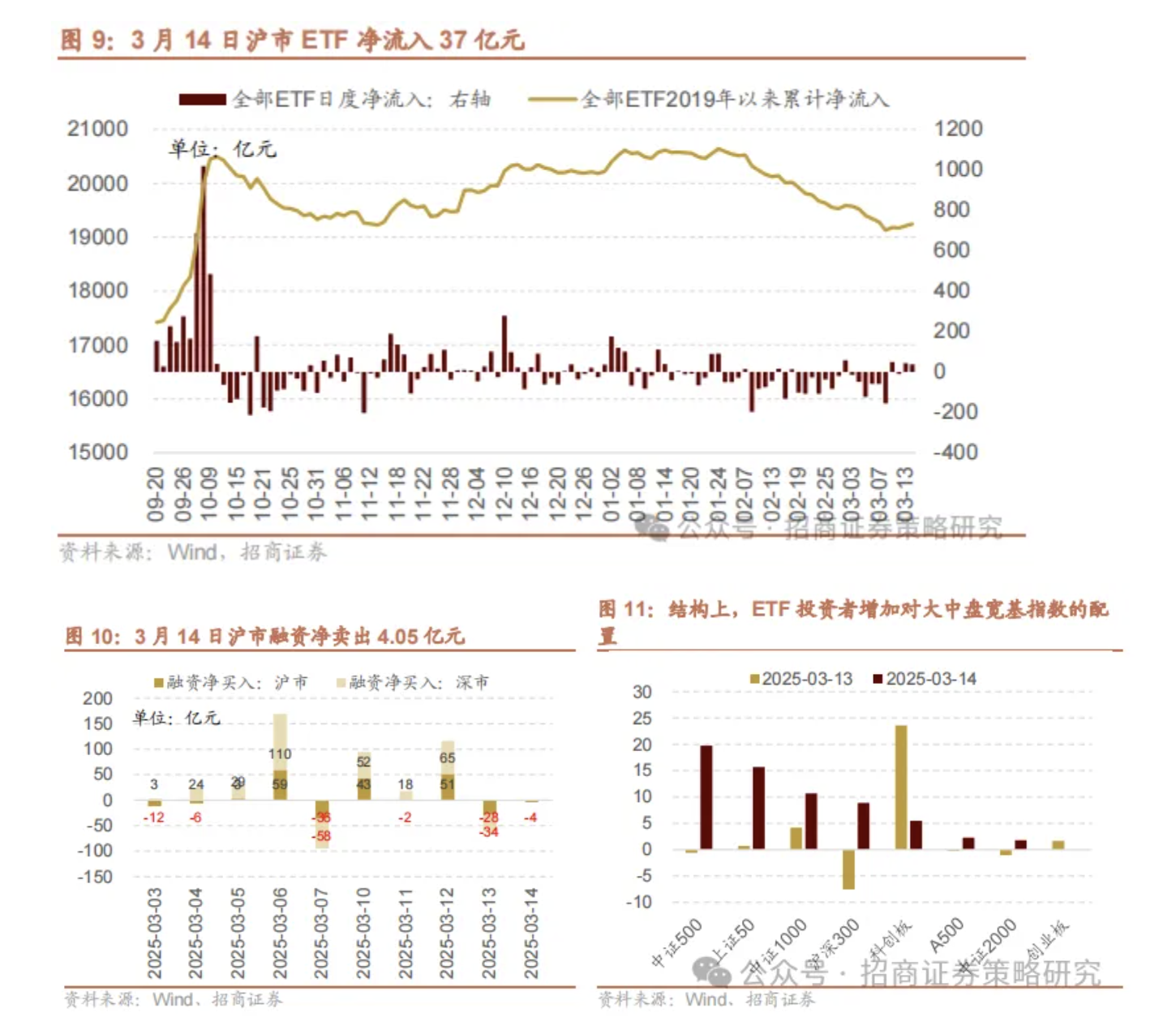

资金层面来看,目前已经更新的上海交易所数据显示,在3月14日指数大涨的背景下,沪市融资资金小幅净流出4.05亿元;沪市ETF净流入37亿元。结构上,ETF投资者加大了对中证500、上证50、沪深300等偏大中盘宽基指数的配置。

就上交所两类资金的流入规模而言,相较于周五指数的大幅上涨,沪市融资资金和ETF净买入的绝对规模不算高,意味着这两类资金在周五的贡献可能相对不高。并且周五权重大盘股的表现整体要好于小盘股,进一步说明融资资金大概率不是市场的主力增量。

那么推动周五市场大涨的资金来自哪里呢?我们认为,外资可能是其中的主要力量之一。第一,周五市场全面上涨,但风格明显向大盘权重股倾斜,这与外资的投资偏好比较一致, 3月14日北上资金交易额占比14.34%,相比前一日的12.75%有所扩大。第二,今年以来外资机构积极看多A股,不断上调对A股的投资预期,显示出较强的增持中国资产的意愿。第三,3月以来,美元指数加速下跌,一定程度缓解了人民币汇率压力,并且两会结束之后,国内各项政策将逐步落地实施,这些因素都有利于提高A股对外资的吸引力。

2019年以来,离岸人民币相比在岸人民币升值或者贬值幅度收窄的阶段(下图黄色曲线向上),基本对应了北上资金净流入。今年1月以来,离岸人民币相比在岸人民币的贬值幅度收窄,部分交易日相比在岸人民币升值,这背后可能对应了北上资金的流入。

往后去看,外资对中国资产的偏好可能从今年以来的科技股逐渐扩散到消费领域。一方面,扩内需位于2025年国内经济各项任务之首,其中提振消费被放在更加突出的位置上,政府工作报告还提出“实施提振消费专项行动”。随着两会闭幕,后续各项政策将逐步落地实施,外资机构对于国内消费刺激政策同样高度关注。另一方面,消费的部分行业估值已经压缩至历史低位,一旦有更多具体的消费措施落地,部分细分领域的景气度有望迎来边际改善,在经历了前期外资对中国科技股的重估之后,当前已经处于估值低位的消费板块很可能成为外资的下一个关注方向。