当下PE买标普500,10年收益率只有±2%

2025-01-08 12:25:14 · chineseheadlinenews.com · 来源: 华尔街日报

橡树资本创始人霍华德·马克斯(Howard Marks)日前发布了题为《再议泡沫》(on-bubble-watch)的2025开年第一篇备忘录,讨论了美股投资者最为关心的问题:美股市场,尤其是七姐妹(Magnificent 7),是否存在泡沫?

马克斯指出,新鲜事物容易催生泡沫,目前投资者押注当下领先的高科技公司能一直保持领先,然而他认为持续领先并不容易,因为新技术和竞争对手随时可能超越现有的市场领导者。而当人们假设“事情只会越来越好”并据此买入时,负面消息带来的打击会特别严重。若以现在的市盈率买标普500,历史数据表明只能获得负2%-2%的10年收益率。他特别指出,对人工智能等新技术的狂热,以及这种积极心理可能蔓延到其他高科技领域。

华尔街见闻整理了此次马克斯备忘录的核心观点:

1. 泡沫或崩盘更像是一种心理状态,而不是一种量化计算。当每个人都相信未来只会越来越好时,就很难找到价格合理的资产了。

2. 泡沫总是与新兴事物紧密相连。因为如果某样事物是全新的,意味着没有历史可以参考,那就没有什么能抑制市场的狂热情绪了。

3. 当某样事物被推上流行的神坛时,其下跌的风险就会很高。当人们假设“事情只会越来越好”并据此买入时,负面消息带来的打击会特别严重。而围绕新事物的乐观情绪往往会进一步放大错误,导致其股价被赋予过高的估值。

4. 当前标普500指数中的领头公司,在许多方面都比过去最好的公司要优秀得多。它们拥有强大的技术优势、庞大的规模和主导的市场份额,因此利润率远高于平均水平,市盈率并不像60年代“漂亮50”时期那样夸张。

5. 目前投资者押注的是领先的高科技公司,能够一直保持领先。但在高科技领域中,持续领先并不容易,因为新技术和竞争对手随时可能超越现有的市场领导者。投资者需要记住,再好的公司也可能失去领先地位,价格过高时也会面临巨大风险。

6. 世界上最危险的事情就是“认为没有风险”。同样,由于人们观察到股票从未在长期表现不佳,因此热烈买入股票,导致价格被推高到最终必然会表现不佳的水平。如果股价上涨速度过快,远超公司盈利增长率,就不太可能持续上涨。

7. 以现在的市盈率买标普500,历史数据表明只能获得负2%-2%的10年收益率。如果股价在未来十年保持不变,而公司利润继续增长,将使市盈率逐渐恢复正常水平。但另一个可能是,估值调整被压缩到一两年内发生,导致类似1973-1974年或2000-2002年的大幅下跌。这种情况下的结果就不那么友好了。

马克斯还列出了市场出现的几个警讯,包括市场情绪自2022年底以来普遍乐观; 标普500指数估值高于平均水平,而且大多数行业股票的市盈率都高于全球其他地区的同类股票; 对人工智能等新技术的狂热,以及这种积极心理可能蔓延到其他高科技领域; 对“七姐妹”公司持续成功的隐性假设;指数基金自动买入这些股票,可能推高股价而忽视其内在价值。

以下是华尔街见闻整理的精华内容:

在本世纪的第一个十年,投资者经历了两个令人瞩目的泡沫——并因此亏损惨重。

第一个是90年代末的互联网泡沫,该泡沫从2000年年中开始破裂;第二个是2000年代中期的房地产泡沫,这个泡沫导致了以下后果:(a)向无法或不愿证明收入或资产的次级借款人发放按揭贷款;(b)将这些贷款结构化为杠杆化、分级的抵押贷款支持证券;(c)最终导致投资者,尤其是创造并持有部分这些证券的金融机构,遭受巨大损失。

由于这些经历,现如今许多人对泡沫保持高度警惕,而我也经常被问到标普500指数及其主导股票是否存在泡沫现象。

标普500指数中市值最高的七只股票——被称为“七姐妹”(Magnificent Seven)——分别是苹果、微软、Alphabet(谷歌母公司)、亚马逊、英伟达、Meta(Facebook、WhatsApp和Instagram的母公司)以及特斯拉。简而言之,少数几只股票在近年来主导了标普500指数,并贡献了极其不成比例的涨幅。

来自摩根大通资产管理公司首席策略师迈克尔·森巴尔斯特(Michael Cembalest)的一张图表显示:

截至10月底,标普500指数中市值最大的七家公司占该指数总市值的32%到33%;

这一比例大约是五年前领先公司所占比例的两倍;

在“七姐妹”崛起之前,过去28年中前七大股票所占比例的最高记录是在2000年TMT泡沫高峰期,约为22%。

另一个重要的数据显示,截至11月底,美国股票占MSCI全球指数的比重超过70%,这是自1970年以来的最高比例,这同样来自森巴尔斯特的图表。因此,很明显的是:首先,与其他地区的公司相比,美国公司的市值非常高;其次,美国市值最高的七家公司的价值相对于其他美国股票来说更为突出。

但是,这算是泡沫吗?

泡沫更多是一种心理状态

在我看来,泡沫或崩盘更像是一种心理状态,而不是一种量化计算。泡沫不仅反映了股票价格的快速上涨,还表现为一种暂时性的狂热,其特点是——或者更确切地说,是由以下因素导致的:

1. 高度不理性的乐观情绪(借用前美联储主席艾伦·格林斯潘的术语“非理性繁荣”);

2. 对相关公司或资产的极度崇拜,以及认为它们不会失败的信念;

3. 害怕错失机会(FOMO),担心自己没有参与而被甩在后面;

4. 由此产生的信念,即对于这些股票来说,“没有价格太高”。

要识别泡沫,可以查看估值指标,但我长期以来一直认为心理分析更有效。每当我听到“没有价格太高”或类似的说法时——即使是更谨慎的投资者会说“当然价格可能会太高,但我们还没到那个地步”——我都会将其视为泡沫正在酝酿的明确信号。

大约五十年前,一位前辈送给我一句我最喜欢的格言。我曾在多篇备忘录中写到它,但我认为这句话再多强调几遍也不为过。它是“牛市的三个阶段”:

1. 第一阶段通常出现在市场下跌或崩盘之后,此时大多数投资者都心灰意冷、伤痕累累,只有极少数目光敏锐的人能够想象未来可能会好转。

2. 第二阶段,经济、公司和市场表现良好,大多数人开始接受情况确实在改善。

3. 第三阶段,在经济新闻持续利好、公司报告盈利大增、股价飙升之后,所有人都认为未来只会越来越好。

重要的并不在于经济或企业的实际表现,而是涉及投资者的心理。这并不是关于宏观世界正在发生什么,而是人们如何看待这些发展。当很少有人认为情况会改善时,证券价格显然不会包含太多乐观预期。但当每个人都相信未来只会越来越好时,就很难找到价格合理的资产了。

新事物会激发泡沫产生

泡沫总是与新兴事物紧密相连。20世纪60年代,美国的“漂亮50”(Nifty Fifty)股票泡沫,80年代的磁盘驱动器公司泡沫,90年代末的互联网泡沫,2004年至2006年的次级抵押贷款支持证券泡沫,都遵循了类似的轨迹。

在正常情况下,如果某个行业或国家的证券吸引了异常高的估值,投资历史学家往往会指出:在过去,这些股票的估值溢价从未超过平均水平的某个百分比,或提供其他类似指标。历史的参考作用就像一根缰绳,把受追捧的股票群体固定在现实的土地上,不至于飞得太远。

但如果某样事物是全新的,意味着没有历史可以参考,那就没有什么能抑制市场的狂热情绪了。毕竟,这些股票被最聪明的人所拥有——那些频频出现在头条新闻和电视上的明星投资者,而且他们已经赚得盆满钵满。谁又愿意在这样的狂欢派对上泼冷水,或者拒绝加入这场舞会呢?

如同《皇帝的新衣》,骗子卖给皇帝一套据说只有聪明人才能看到的华丽衣服,但实际上根本就没有衣服。当皇帝赤身裸体地在城镇中游行时,市民们害怕承认自己看不到衣服,因为那样会显得自己不够聪明。

在投资市场中,大多数人宁愿随波逐流,接受这种能让投资者迅速致富的共同幻想,而不愿站出来说出反对意见,冒着被视为“傻瓜”的风险。当整个市场或某一类证券一路飙升,而一个站不住脚的观念却让信徒们赚得钵满盆满时,很少有人敢冒险揭露真相。

买“漂亮50”曾巨亏90%

我于1969年9月加入第一国家城市银行(现为花旗银行)的股票研究部。和大多数所谓的“资金中心银行”一样,花旗主要投资于“漂亮50”(Nifty Fifty),这些被认为是美国最优秀、增长最快公司的股票。这些公司被认为好到绝不会出问题,而且其股票不存在“过高”的价格。

投资者对这些股票的痴迷源于三个因素。首先,二战后美国经济强劲增长。其次,这些公司涉足创新领域,比如计算机、医药和消费品。第三,它们代表了第一波“成长股”,一种后来成为投资时尚的新风格。

于是,“漂亮50”成为了40年来第一个大的泡沫对象,由于长时间没有经历过泡沫,投资者早已忘记泡沫的模样。因此,在我开始工作的那一天买入这些股票并持有五年,然后在这些美国最优秀的公司上损失超过90%的资金。这到底是怎么回事?

“漂亮50”被奉若神明,而当某物从神坛跌落时,投资者就会受伤。1973-74年间,整个股市下跌了大约一半。事实证明,这些股票的价格确实高得离谱;在许多情况下,其市盈率从60-90倍的区间跌至6-9倍(这就是失去90%资产的简单计算方式)。此外,从基本面来看,这些公司中确实有几家遭遇了实际的坏消息。

我早期经历的一场真正的泡沫让我总结出了一些指导原则,并让我在接下来的50多年里受益匪浅:

1. 关键不是你买了什么,而是你付了多少钱。

2. 优秀的投资不是来源于买入好的资产,而是以好的价格买入资产。

3. 没有哪种资产好到不能被高估从而变得危险,也没有哪种资产差到不能变得足够便宜从而成为划算的买卖。

捧得越高,跌得越重

我经历过的泡沫都涉及创新,如前文所述,其中许多创新要么被高估,要么未被充分理解。新产品或新商业模式的吸引力通常显而易见,但其中的陷阱和风险往往隐藏不露,只有在困难时期才会暴露出来。

一家新公司可能完全超越其前辈,但缺乏经验的投资者往往忽视了即使是最耀眼的新星也可能被取代。颠覆者本身也可能被颠覆,无论是被更有技巧的竞争对手还是更新的技术所击败。

在我早期的商业生涯中,技术似乎是逐步发展的。但到了1990年代,创新突然加速发展。橡树资本成立于1995年,当时,投资者坚信“互联网将改变世界”。这种观点看起来非常合理,也促使市场对所有与互联网相关的事物产生了巨大需求。电商公司以看似很高的价格上市,股价首日就翻了三倍,掀起了一场真正的淘金热。

当某样事物被推上流行的神坛时,其下跌的风险就会很高。当人们假设“事情只会越来越好”并据此买入时,负面消息带来的打击会特别严重。而围绕新事物的乐观情绪往往会进一步放大错误,导致其股价被赋予过高的估值。

1. 如前所述,对于新事物,缺乏历史数据来衡量合理的估值。

2. 此外,这些公司的潜力尚未转化为稳定的利润,这意味着估值本质上是猜测。在互联网泡沫中,这些公司没有盈利,因此市盈率(P/E)指标无从谈起。而作为初创公司,它们往往连收入都没有,因此投资者不得不发明新的指标——比如“点击量”或“眼球数”,而这些指标能否转化为收入和利润则完全不得而知。

3. 由于泡沫参与者无法想象任何潜在风险,他们往往赋予估值假设其一定会成功。

4. 实际上,投资者甚至倾向于将所有新领域的竞争者都视为可能成功,而现实中只有少数公司能够真正生存或成功。

最终,在热门新事物上,投资者往往会采用我称之为“彩票心态”。如果某个热门领域的成功初创公司能带来200倍回报,即使它只有1%的成功概率,从数学角度看也值得投资。那么,什么事情不会有1%的成功概率呢?当投资者以这种方式思考时,他们几乎不会限制自己的投资或支付的价格。

显然,投资者很容易卷入购买最新热门事物的竞赛中,这正是泡沫形成的原因所在。

为美好未来支付合适的价格是多少?注定领先其实不常见

如果有一家公司预计明年赚取100万美元,然后关闭,你会愿意支付多少购买它?正确的答案是略低于100万美元,这样你才能获得正向回报。

但股票通常按“市盈率”定价,也就是基于公司明年预期盈利的倍数。为什么?因为人们假设公司不会只盈利一年,而是会持续多年获利。当你购买一只股票时,你实际上买下了该公司未来每年的盈利份额。

但实际上,公司当前的价值是其未来收益按折现率计算的现值。因此,16倍的市盈率实际上表示你支付的是超过20年的盈利(具体取决于未来盈利按何种利率折现)。

在泡沫时期,热门股票的交易价格远高于16倍盈利。例如“漂亮50”(Nifty Fifty)股票的市盈率曾高达60到90倍!1969年的投资者在支付这些高价时,甚至考虑到了未来几十年的利润增长。那么,他们是有意识且经过分析计算得出这个估值的吗?我不记得有这种情况。当时投资者只是把市盈率当作一个数字而已。

那么今天的市场领头羊是否不同?当前标普500指数中的领头公司,在许多方面都比过去最好的公司要优秀得多。它们拥有强大的技术优势、庞大的规模和主导的市场份额,因此利润率远高于平均水平。此外,由于这些公司的产品更多依赖于“创意”而非实物,其生产额外单位的边际成本较低,这意味着边际盈利能力异常高。

更值得注意的是,如今的市场领导者的市盈率并不像“漂亮50”时期那样夸张。例如,被视为“最性感”的公司英伟达(Nvidia),作为人工智能芯片的领先设计商,其市盈率约为30倍。虽然这个市盈率是战后标普500指数平均市盈率的两倍,但与“漂亮50”相比仍显得便宜。

然而,市盈率30多倍意味着什么?首先,投资者认为英伟达将在未来几十年内持续经营;其次,投资者相信其利润将在未来几十年持续增长;第三,他们假设英伟达不会被竞争对手取代。换句话说,投资者是在押注英伟达能够保持持续的领先地位。

但在高科技领域中,持续领先并不容易,因为新技术和竞争对手随时可能超越现有的市场领导者。例如,根据维基百科列出的“漂亮50”名单,仅约一半的公司如今仍在标普500指数中。

曾经的明星公司,如施乐(Xerox)、柯达(Kodak)、宝丽来(Polaroid)、雅芳(Avon)、伯劳公司(Burroughs)、数字设备公司(Digital Equipment)和Simplicity Pattern都已不再标普500指数之列。

根据finhacker.cz的数据,在2000年初,标普500指数中市值最大的20家公司是:

1. 微软(Microsoft)

2. 默克制药(Merck)

3. 通用电气(General Electric)

4. 可口可乐(Coca-Cola)

5. 思科系统(Cisco Systems)

6. 宝洁(Procter & Gamble)

7. 沃尔玛(Walmart)

8. 美国国际集团(AIG)

9. 埃克森美孚(Exxon Mobil)

10. 强生(Johnson & Johnson)

11. 英特尔(Intel)

12. 高通(Qualcomm)

13. 花旗集团(Citigroup)

14. 百时美施贵宝(Bristol-Myers Squibb)

15. 国际商业机器(IBM)

16. 辉瑞制药(Pfizer)

17. 甲骨文(Oracle)

18. 美国电话电报公司(AT&T)

19. 家得宝(Home Depot)

20. 威瑞森通信(Verizon)

然而到了2024年初,这些公司中只有6家仍然留在前20名:

1. 微软(Microsoft)

2. 强生(Johnson & Johnson)

3. 沃尔玛(Walmart)

4. 宝洁(Procter & Gamble)

5. 埃克森美孚(Exxon Mobil)

6. 家得宝(Home Depot)

更重要的是,如今的“七巨头”(Magnificent Seven)中,只有微软在24年前就跻身前20名。

因此,在泡沫时期,投资者对领先公司抱有极高期望,并愿意为其股票支付溢价,就好像这些公司未来几十年注定会继续领先。然而,现实往往是变化比持续更为常见。投资者需要记住,再好的公司也可能失去领先地位,价格过高时也会面临巨大风险。

认为没有风险 最为危险

最严重的泡沫通常起源于创新,主要是技术或金融领域的创新,最初仅影响一小部分股票。但有时,这种泡沫会扩展到整个市场,因为对某一泡沫板块的狂热会蔓延到所有领域。

例如,在20世纪90年代,标普500指数受到两大因素的推动而持续上涨:首先是从1980年代初为对抗通胀而达到峰值的利率持续下降;其次是投资者重新燃起对股票的热情,而这种热情在经历了1970年代的创伤后曾一度消失。高科技公司的技术创新和快速盈利增长进一步助长了这种热情。

同时,新的学术研究表明,历史上从未出现标普500在长期表现上不如债券、现金或通胀的情况。这些积极因素共同作用,使得该指数在90年代的年均回报率超过20%。我从未见过类似的时期。

我常说,世界上最危险的事情就是“认为没有风险”。同样,由于人们观察到股票从未在长期表现不佳,因此热烈买入股票,导致价格被推高到最终必然会表现不佳的水平。在我看来,这就是乔治·索罗斯提出的投资“反身性”理论的体现。

当互联网泡沫破裂后,标普500指数在2000年、2001年和2002年连续三年下跌,这是自1939年大萧条以来首次出现的三年连跌。由于市场表现不佳,投资者大规模抛售股票,导致标普500指数从2000年泡沫高点到2011年12月的累计回报率为零,长达11年多。

最近,我经常引用一句话,我认为是沃伦·巴菲特说的:“当投资者忘记公司利润年均增长率约为7%时,他们往往会陷入困境。” 这句话的意思是,如果公司利润每年增长7%,但股票价格在短期内每年上涨20%,最终股票价格会高得风险重重。

关键是,如果股价上涨速度过快,远超公司盈利增长率,就不太可能持续上涨。

迈克尔·森巴雷斯特提供的一张图表很好地说明了这一点。数据显示,在过去两年之前,标普500指数仅有四次连续两年上涨超过20%。在这四次中,有三次在随后的两年中下跌。(唯一的例外是1995-1998年,由于科技泡沫强劲推动,下跌被推迟到2000年,但随后该指数在三年内下跌近40%)。

而在过去两年,这种情况第五次发生。标普500指数在2023年上涨26%,2024年上涨25%,创下自1997-1998年以来最佳的两年表现。那么2025年会怎样呢?

当前市场的示警信号

以下是目前需要警惕的几个迹象:

自2022年底以来市场普遍乐观;

标普500指数估值高于平均水平,而且大多数行业股票的市盈率都高于全球其他地区的同类股票;

对人工智能等新技术的狂热,以及这种积极心理可能蔓延到其他高科技领域;

对“七姐妹”(Magnificent Seven)公司持续成功的隐性假设;

指数基金自动买入这些股票,可能推高股价而忽视其内在价值。

此外,尽管与股票市场直接无关,我还必须提到比特币。无论其价值是否合理,它在过去两年上涨了465%,这并不表明市场有过多的谨慎情绪。

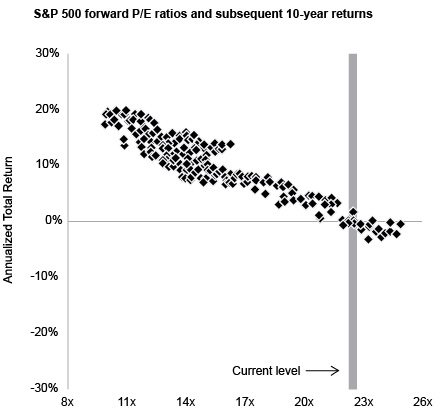

在发布这份备忘录的前夕,我收到了来自摩根大通资产管理部门的图表。这张图表显示了1988年至2014年间的每个月数据(总共324个月),反映了当时标普500的市盈率与随后十年年化回报之间的关系。

以下几点值得注意:

1. 初始估值和后续10年年化回报之间存在显著相关性:起始估值越高,后续回报越低,反之亦然。

2. 当前的市盈率显然位于历史数据的前10%高位。

3. 在这27年期间,当标普500的市盈率与目前约22倍的水平相当时,随后10年的回报率介于+2%和-2%之间。

一些银行最近已经预测,未来十年标普500的回报率将在中低个位数。因此,投资者显然不应忽视当前市场估值。

当然,你可能会说,“未来十年回报在±2%之间也不算太糟糕。” 的确,如果股价在未来十年保持不变,而公司利润继续增长,将使市盈率逐渐恢复正常水平。但另一个可能是,估值调整被压缩到一两年内发生,导致类似1973-1974年或2000-2002年的大幅下跌。这种情况下的结果就不那么友好了。

当然,也有一些反驳当前市场高估的观点,包括:

- 标普500的市盈率虽高,但还不至于疯狂;

- “七姐妹”是极具实力的公司,因此它们的高市盈率可能是合理的;

- 我没有听到人们说“价格再高也不算高”;

- 市场虽然价格较高,甚至可能有些泡沫,但整体还算理性。

我不是股票投资者,也不是技术专家。因此,我无法权威地判断我们是否处于泡沫中。我只是列出我所看到的事实,并建议你如何思考这些问题。