对付盟友,川普还有个美元“核武器”

2025-03-27 21:25:21 · chineseheadlinenews.com · 来源: 华尔街日报

2025年,川普反复利用关税手段推进其地缘政治和经济目标,瑞银指出美元的互换额度远比关税更具震慑力。

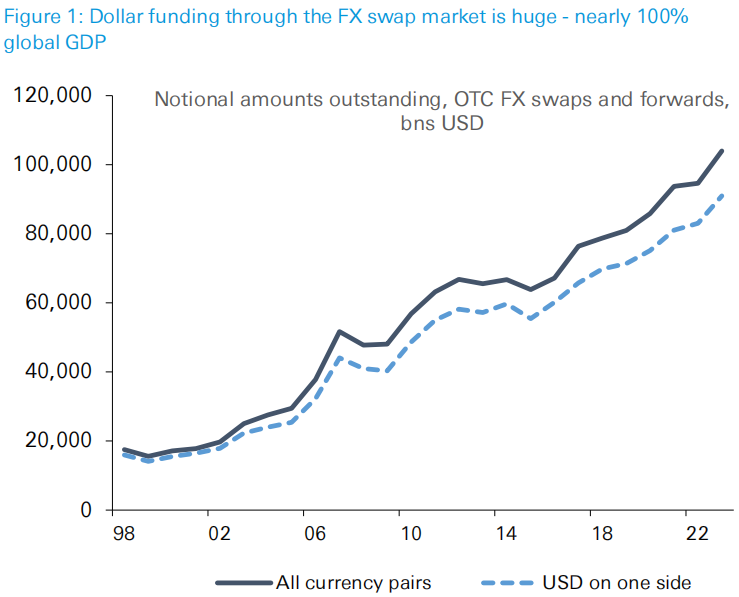

3月27日,瑞银报告中指出,美联储的美元互换额度是维持全球金融稳定的关键工具,远比关税更具影响力。美元互换机制控制着规模约97万亿美元的外汇掉期市场,相当于全球GDP总和。

如果川普盯上美联储的美元互换这一“核按钮”——美国在关键时刻拒绝提供美元流动性,将引发严重的全球金融危机,但同时也会加速世界去美元化进程。

瑞银分析师表示,美元互换额度是全球金融稳定的最后保障。非美国主体获取美元流动性的主要途径并非通过美国进口,而是通过外汇掉期市场。外汇掉期实质上是以外国货币作为抵押的美元贷款,非美国交易对手通过交换本币借入美元。外汇掉期市场虽然规模庞大,但因为涉及交易开始时的本金全额交换,信用风险相对较低。

瑞银强调尽避外汇掉期市场相对安全,但存在一个重大风险:大多数外汇掉期期限较短,而对应的美元资产期限较长,形成巨大的资产-负债期限错配。当美国银行面临压力或全球金融冲击发生时,银行可能不愿或无法续借这些抵押的短期美元贷款,导致流动性危机。

美联储手中的美元互换额度是把双刃剑

报告中强调如果美联储在全球金融压力时刻拒绝提供流动性支持,后果将极为严重。瑞银举例表示:

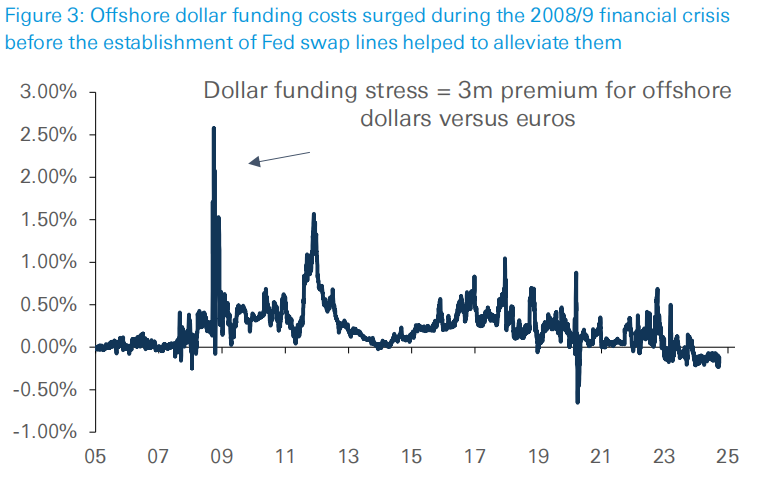

如果美联储在2008/9年金融危机和疫情期间没有介入,外国央行和国际货币基金组织(IMF)等国际放款机构的储备金可能不足以满足全球美元需求,从而导致美元借款成本比当时出现的情况进一步飙升,进而引发违约,并可能对全球金融体系产生系统性影响。

华尔街见闻曾报道,2020年疫情引发的美元流动性危机时,美联储在重启三大金融危机时期工具增加流动性后,进一步推出货币刺激,扩大临时美元流动性互换额度的对手方范围。

瑞银表示,虽然延长美元互换额度的责任在于美联储而非美国政府,但政府仍可通过道德劝说和任命美联储理事会成员间接施加影响。然而,这种做法对美国自身也是双刃剑:

短期内,美元流动性紧缩会导致美元融资成本上升和美元大幅升值,但金融压力也会蔓延到美国金融体系。

此外,由于外汇掉期经常用于对冲美国资产,这可能导致美国资产抛售(如美国MBS或国债),最终伤及美国自身市场。

长期影响,加速去美元化进程

瑞银分析称,如果川普盯上了美联储的美元互换机制,比如美联储采取选择性方式使用互换额度,作为实现其他政策目标的筹码,将导致跨币种基差扩大,这将边际上支撑美元。

然而,瑞银强调这样带来的中期后果更为严重。美联储作为国际最后贷款人的角色撤离,相当于暂停美元作为全球最安全货币的地位。

市场将对美联储维持美元流动性承诺的怀疑——尤其是针对主要盟友——将加速各国减少对美国金融系统依赖的努力;

最终导致外国持有的美国资产减少,美元在全球金融体系中的作用普遍弱化。

值得注意的是,瑞银指出中国和俄罗斯并不享有美联储的互换额度,它们通过大量官方储备积累或去美元化来强化金融体系。

如果这种担忧蔓延至美国盟友,很可能创造战后全球金融架构建立以来推动全球美元去美元化最强大的动力。