标普“昨晚为何只跌了4%”?

2025-04-04 05:25:31 · chineseheadlinenews.com · 来源: 华尔街日报

据央视新闻,川普“自残式”关税血洗美股,周四,三大股指均刷新近5年来最大单日跌幅纪录。投资者关心:标普“只跌了4%”,这难道不是一个买入机会吗?

瑞银3日发布的最新研报却给出了截然不同的答案:川普政府的关税政策规模远超预期,已经“彻底改变了投资格局”,而市场对此风险“尚未充分定价”。

然而,市场最初反应相对平静,彭博专栏分析认为,这源于投资者对关税实际落地、美联储救市以及政府转向宽松政策的幻想,但这些期望在当前通胀背景和川普政策特点下难以实现,关税对经济的负面冲击可能被市场低估。

尽管市场情绪低落,但估值、预期和资金流向仍然偏高。瑞银认为,由于股价尚未接近与部分情绪指标的低点,这并不能提供与过去相同的战术性买入信号。

彭博专栏作家:市场的三大“天真”幻想

还有分析则从更宏观的角度分析了市场对关税的错误认知。

彭博专栏作家Jonathan Levin认为,川普的“互惠关税”政策,本质上是对美国经济的直接打击。尽管如此,市场最初的反应却相对平静,标普500指数仅下跌了4%左右,这或许是因为投资者们仍然不相信这项政策会真正落地。

“回顾川普第一任期的早期,他曾利用短暂的关税来达到政治目的。例如,他曾威胁哥伦比亚,原因是该国拒绝接收在恶劣条件下被遣返的移民。几天之内,哥伦比亚就屈服了,接受了遣返,关税也随之取消。然而,指望在’互惠关税’政策下出现类似结果,无疑是痴人说梦。”

此外,上月市场流行的美联储“看跌期权”,似乎是一个遥不可及的梦。Levin指出,市场参与者可能会寄希望于重大的货币政策支持,但这同样是一个幻想。尽管期货交易暗示今年可能会有三次降息,甚至有更高的可能性达到四次降息,但这些似乎都无法实现。

“虽然关税代表着供给侧冲击,中央银行通常会对此视而不见, 但它们是在持续通货膨胀和不稳定的家庭通胀预期的背景下出现的。考虑到鲍威尔对美联储历史的重视,他可能会选择将政策利率维持在高位,而不是让通货膨胀永久性地扎根于美国经济。

在通胀问题上犯错,无疑会让他与Arthur Burns一起登上美联储的耻辱之墙。”

最后,有人认为白宫将与众议院和参议院的共和党人一起转向更有利于市场的政策,包括减税和放松管制。Levin认为,财政刺激的希望可能只是一个难以实现的承诺。

川普可能会设法延长2017年《减税与就业法案》的到期条款, 但对于那些正在努力应对可能动荡的劳动力市场和更高价格的家庭来说, 这些措施不会像新的刺激措施。

“我怀疑川普自己党内的财政鹰派是否有可能签署他竞选时提出的其他好处(包括小费免税和可抵税车贷)。 放松管制? 这可能会在未来几年带来经济红利,但它无法与关税的破坏速度相提并论。

而川普的经济政策专家团队,又将如何在同时与世界各国进行贸易谈判的情况下,赢得对这一切的支持呢?”

瑞银:市场尚未充分定价,风险被低估

瑞银的研报指出,预计对美国进口商品的加权平均关税将从2024年底的2.5%飙升至24%,达到1920年代以来的最高水平。除了普遍的10%关税,各国之间“对等”关税的规模和涉及国家数量也超出市场预期。

现在,尽管市场情绪已有所波动,但对关税风险的定价仍然“严重不足”。瑞银的“关税恐惧指数”显示,截至4月2日收盘,美国股票的恐惧指数仅为11,而欧洲股票的恐惧指数为46。

瑞银认为,如果这些关税措施得不到迅速逆转,美国2025年实际GDP可能下降1.5-2个百分点,通货膨胀率可能接近5%。

报告认为,即使没有关税,美国经济也已显露出疲态。消费者的疲劳迹象明显,过去3-4年对经济增长起到重要支撑作用的财政刺激和移民因素都在减弱。 2025年的盈利预测已经开始下调,年初的13%的增长预期如今面临显著下调的风险,甚至可能低于6-7%。

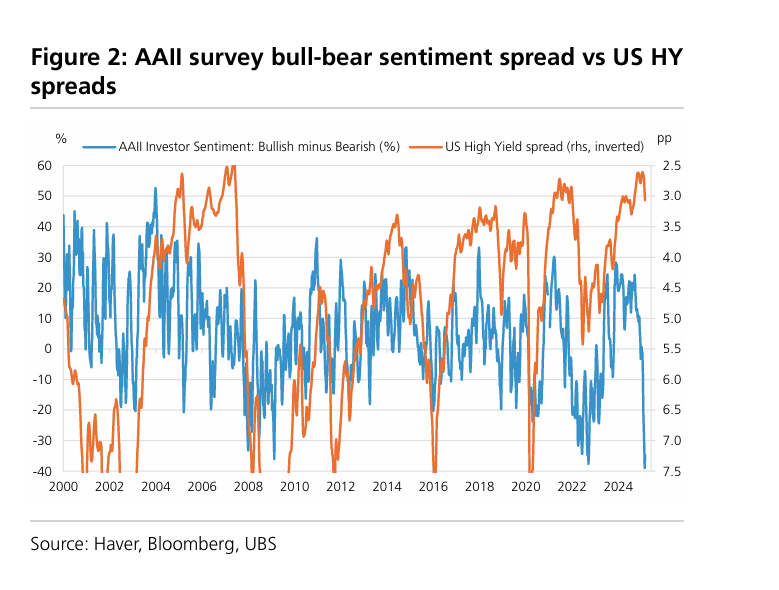

尽管市场情绪低落,但估值、预期和资金流向仍然偏高。部分情绪指标(如AAII)已处于极度负面状态。然而,瑞银认为,由于股价尚未接近与这种情绪相关的低点,这并不能提供与过去相同的战术性买入信号。

瑞银认为,股票的盈利和估值都面临下行风险。由于AI带来的生产力提升虽然长期利好,但关税具有短期破坏性,相关的企业投资和现金流不确定性也会导致信贷息差扩大。